あなたが払っている保険、本当に必要?リスクマネジメントの基本から学ぶ、必要な保険と不要な保険の見分け方

ファイナンシャルフィールド / 2024年12月28日 23時0分

保険は、万が一の際に私たちの生活を守る重要な手段です。しかし、全てのリスクに保険で備える必要はありません。特に「高損害・低頻度」のリスクに対して保険は効果的で、それ以外のリスクには別の方法で対応するほうが合理的な場合もあります。 本記事では「リスクマネジメントの4区分」に基づいた「必要な保険と不要な保険」について、要約していきます。

「純粋リスク」と「投機的リスク」

リスクは、「純粋リスク」と「投機的リスク」に分けられます。保険は主に、「純粋リスク」をカバーすることを目的としています。

純粋リスクとは、自然災害や火災など損失のみを伴うリスクで、利益をもたらす可能性のないリスクです。一方、株価変動・為替変動などの投機的リスクは、利益も損失もあり得るものであり、保険の対象にはなりにくいとされています。保険とは、純粋リスクに関して多数のデータを収集することで発生の確率を求め、広く保険料を収集することにより、リスクのもたらす損失を経済的に担保しようとするものです。

リスクマネジメントのプロセス

リスクマネジメントとは、単に保険に加入して損失をカバーするだけでなく、リスクの発見・評価・処理といったプロセス全てのことを指します。

火災というリスクに関し、リスクマネジメントを説明すると、次のようになります。

例えば、ここでいう「リスクの発見」とは、自宅の火災や隣家への類焼の可能性を認識することです。

次に、そのリスクの発生頻度や損害規模を評価し、消火器やガス漏れ検知器の設置など、リスクを最小化するための対策を講じるのが「リスクコントロール」と呼ばれます。そして、保険に加入して火災発生時の経済的損失をカバーすることが「リスクファイナンシング」となります。

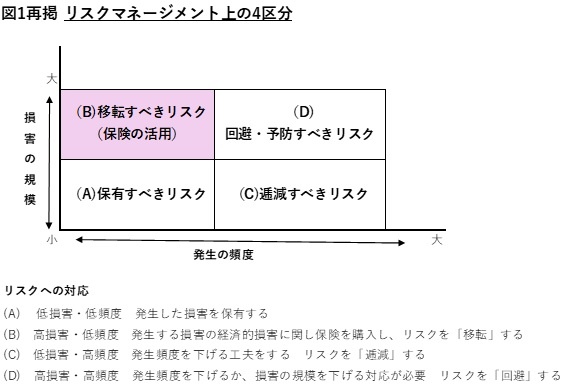

リスクの分類と対策-リスクマネジメントの4区分

リスクは発生頻度と損失規模の組み合わせによって4通りに分類され、それぞれに適切な対策が異なります(図表1参照)。

図表1

筆者作成

例えば、低頻度かつ低損害のリスクは自己負担が推奨されますが、低頻度かつ高損害のリスクは保険でカバーするのが適切です。また、頻繁に発生するものの損害が小さいリスクは削減する努力が必要であり、高頻度かつ高損害のリスクは回避することが最善とされます。

保険の必要性とリスクへの対応

保険は、損害が大きいものの発生頻度が低いリスクに対して特に有効です。例えば、火災による事故や自動車による対物・対人事故は、一度の事故で大きな損害を被る可能性があるので、保険でカバーするのに適しています。

逆に、頻繁に起こるものの損害が小さいリスクに対しては、保険でなく、リスクを減らす努力が優先されます。また、保険料が高額になりすぎる場合は、リスクの改善や回避が優先されるべきです。

結論として、保険はあくまでリスクマネジメントの一部であり、全てのリスクをカバーするものではありません。リスクの種類や特性に応じて、保険が必要か不要かを慎重に判断し、適切にリスクを管理することが重要です。

リスクマネジメントの4区分に基づいた、個人のリスクマネジメントへのアプローチ

そもそも、こうしたリスクマネジメントの概念はもともと企業活動において発達したもので、それは個人についても応用可能です。先述したリスクの4区分については、企業も個人も同様です。ただし資力の違いから、個人は自己負担できない損害も多く、企業では低損害に分類される場合でも、個人では高損害になることもあり得ます。これにより、個人のリスクマネジメントにおけるアプローチも異なることがあります。

では、個人におけるリスクマネジメントと、それに基づいて、それぞれのケースでどのような保険や工夫が必要になるかを説明します。

個人のリスクマネジメントは、企業と同じ4区分に基づいて行うことができますが、資力の違いから、個人では自己負担できない損害も多く存在します。そのため、個人のリスクマネジメントにおけるアプローチは企業向けのアプローチと若干異なります。

1. 低損害・低頻度のリスク

めったに起きず、損害も小さいものです。そのため自己負担が推奨される例として、「盗難」や「私物の輸送中の損壊」があります。

2. 高損害・低頻度のリスク

めったに起きませんが、起きた場合の損害が大きい例としては「地震」「火災」「自動車事故」「稼ぎ手の死亡」などがあります。この種のリスクは保険を利用してリスクを移転すべきものです。

3. 低損害・高頻度のリスク

頻繁に起きますが、損害が小さいもので、発生頻度を減らす工夫が必要です。「携行品の紛失」などが例として挙げられます。

4. 高損害・高頻度のリスク

頻繁に起き、損害も大きいリスクは回避すべきで、保険で対処するのは現実的ではありません。このようなリスクには「景気変動による収入減少」「株価・為替変動による投資資金への影響」などが該当します。

まとめ

再度述べると、保険は特に「高損害・低頻度」のリスクに対して、最も効率的に機能するので、この分野のリスクに対応する保険が「必要な保険」となります。その他のリスクについては、保険以外の方法で対応することが合理的となります。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

保険選びの間違いが家計を圧迫!社会保険と民間保険のカバー範囲を整理して、賢く節約する方法

ファイナンシャルフィールド / 2024年12月29日 23時20分

-

意外とある自動車保険の請求漏れ…防ぐためにやるべきこととは?

MONEYPLUS / 2024年12月22日 11時30分

-

EUは気候災害保険普及へ制度整備を、ECBなどが論文で提言

ロイター / 2024年12月19日 15時59分

-

ロックトンが新たなグローバルパラメトリック保険業務を発表

共同通信PRワイヤー / 2024年12月17日 9時40分

-

CFD(差金決済取引)ってなに? 基本の仕組みからCFDにかかる税金・リスクまで解説

マイナビニュース / 2024年12月13日 11時0分

ランキング

-

1ストローが万能アイテムだったとは! ぐちゃぐちゃコード類すっきり キーホルダー装着もカンタン

まいどなニュース / 2025年1月4日 16時0分

-

2使用していない「iPhoneアプリ」はこまめに終了させるべき? 実は逆効果な可能性も……!?

オールアバウト / 2025年1月4日 20時35分

-

3「写真・アルバムをどうしても捨てられない」問題が解決。気持ちよく整理がはかどる5つのステップ

女子SPA! / 2025年1月5日 8時45分

-

4元銀行員は見た!「老後貧乏」になる人の特徴

オールアバウト / 2025年1月4日 20時30分

-

5優しくして「舐められる人」「慕われる人」の境界線 「自分を犠牲にする優しさ」をふるまわなくていい

東洋経済オンライン / 2025年1月5日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください