53歳で「年収700万円」の会社員。最近「早期退職」のニュースを見かけますが、退職金がいくらなら不安なく辞められるでしょうか?「退職金が多いなら早く辞めたほうが得」と思ってしまいます

ファイナンシャルフィールド / 2024年12月29日 2時20分

できるのなら早期退職したいと思う会社員は多いかもしれません。しかし、実際に勤務先で早期退職の募集がされたら、迷わず手を挙げられる人はどれだけいるでしょうか。 本記事では、53歳、年収700万円、貯蓄が2000万円ある会社員が、実際に早期退職できるのかをシミュレーションします。これまで貯蓄をしっかりしており、割増退職金も支給される家庭では、早期退職は可能なのでしょうか。

早期退職とは?

早期退職とは、「早期退職制度」または「選択定年制度」によって、会社が定める定年退職年齢よりも前に仕事を辞めることです。2つは早期に退職する点で似ていますが、早期退職制度では「◯歳以上、勤続年数◯年以上」などの条件に当てはまる社員を対象に募集します。

一方、選択定年制度では、定年のタイミングを通常より早く、もしくは遅く自身で設定し、原則定年まで勤務します。

このうち本記事では、「早期退職制度」について解説します。早期退職制度では、会社が通常の退職金に加えて割増退職金や特別退職金を用意し、退職者を募ります。コストカットのための人員削減が目的のケースもありますが、組織の若返りを図り刷新する目的で実施されるケースもあります。

また、早期退職する社員にとっては、割増退職金を得られ、セカンドキャリアについて考えるきっかけとなるなどのメリットがあります。

早期退職によって得られる収入は?

では、早期退職によってどれくらいの退職金が受け取れるのでしょうか。退職金は今後の生活費をまかなう、重要な資金です。

2023年度の厚生労働省の調査では、勤続20年以上かつ45歳以上の退職者のうち、大学・大学院卒の社員の場合、早期退職により優遇された退職金の平均給付額は2266万円です。退職時の所定内賃金は平均56万7000円のため、月収に換算すると39.9ヶ月分の給付となっています。

また、一般的に、早期退職制度を利用して退職した場合は自己都合退職となります。そのため給付制限期間があり、失業給付(基本手当)を受給できるまでは2~3ヶ月かかります。ただし、事業縮小などの理由により、会社から臨時的に募集された早期退職に応募して退職した場合の退職理由は、会社都合退職です。

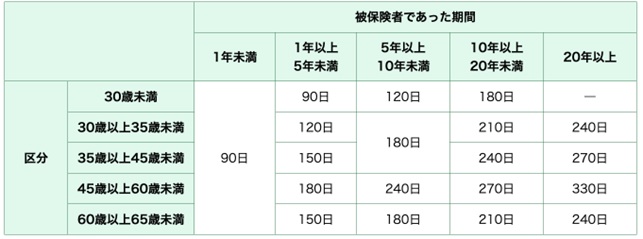

失業給付を受給できる期間は、雇用保険の被保険者であった期間と年齢によって図表1のように異なります。

図表1

厚生労働省 ハローワークインターネットサービス 基本手当の所定給付日数

失業給付の受給額は、次の計算式で求めます。

支給額=基本手当日額×所定給付日数

基本手当日額は、離職した日の直前の6ヶ月に毎月決まって支払われた賃金の合計を、180で割って算出した金額の約50~80%です。ただし、基本手当日額には上限が定められています。45歳以上60歳未満の場合の上限は、図表2のとおり1日あたり8635円です(2024年8月1日現在)。

図表2

厚生労働省 ハローワークインターネットサービス 基本手当について

相談者のケースでシミュレーション

それでは、今回のケースで実際に早期退職が可能なのか、シミュレーションしてみましょう。

●現在の年収:700万円

●貯蓄:2000万円

●家族構成:相談者(53歳)、妻(主婦)、長男(社会人)、長女(大学3年生)の4人家族

●住宅ローン:完済済み

●割増退職金:1800万円

●貯金:2000万円

●失業給付:約275万円

●合計:4075万円

総務省の調査によると、2人以上の勤労者世帯で、世帯主が50~59歳の場合の消費支出は35万3248円です。また、大学3年生の娘の教育費が約200万円かかると仮定します。

●年間生活費:約420万円

●年間予備費:約100万円

●長女の教育費(2年間分):約200万円

支出をこのように仮定すると、毎年約600万円の支出があるため、貯蓄と退職金、失業給付を含めて約7年間分の生活費を見込めることになります。7年後は相談者が60歳のため、老齢年金を繰上げ受給しない限り収入は見込めません。現状のままで早期退職するのは、リスクがあるといえるでしょう。

ただし、早期退職後に勤務時間を減らしても仕事を続けたり、生活費を抑えたりするなど貯蓄の減少をゆるやかにできれば、早期退職も視野に入ってくるでしょう。

まとめ

早期退職は魅力的ですが、割増退職金が受け取れるとはいっても慎重に判断しなければなりません。貯蓄2000万円と退職金1800万円、失業給付を合わせても、これまで通りの安定した生活を送るには不十分です。早期退職後は、生活費を抑えたり、勤務時間を減らしてほかの仕事をしたりするなど、資金の減りをゆるやかにする工夫が必要でしょう。

早期退職は、セカンドキャリアを考えるきっかけにもなり、希望者には会社が再就職を支援してくれるケースもあります。早期退職で完全なリタイアを目指すのではなく、この機会にこれまでやってみたかった仕事に取り組むなど、充実した時間を過ごすための選択肢となるとよいですね。

出典

厚生労働省 令和5年就労条件総合調査 結果の概要 退職給付(一時金・年金)の支給実態

厚生労働省 ハローワークインターネットサービス 基本手当について

総務省 家計調査報告(家計収支編)2023年(令和5年)平均結果の概要

執筆者:古澤綾

FP2級

外部リンク

この記事に関連するニュース

-

56歳会社員、貯金5700万円。60歳で今の仕事を辞めても生活していけるでしょうか?

オールアバウト / 2025年1月23日 22時20分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2025年1月21日 22時20分

-

「定年退職後は失業手当をもらって、しばらくゆっくり。再就職はその後で…」では損をするかも?59歳会社員のお悩みを解決【税理士がアドバイス】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月21日 7時15分

-

「無職期間の生活を支えてくれる制度」にはどんなものがある? 詳細を解説

ファイナンシャルフィールド / 2025年1月8日 2時20分

-

定年満期まであと5年…そんな中、「早期退職者」を会社が募っています。退職金が3000万円出るなら応募するべきでしょうか?

ファイナンシャルフィールド / 2025年1月7日 2時10分

ランキング

-

1「あれ?今日、オレだけ?」内定式で知った衝撃の事実 採用難が生む異常事態

まいどなニュース / 2025年2月5日 7時20分

-

224年10~12月期「中古パソコン」の平均販売価格、7四半期ぶり高水準…“中古スマホ価格は低迷”の理由

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月5日 7時15分

-

3「日本の下水道管」を劣化させている6つの要素 埼玉県八潮の事故はまったく他人事ではない

東洋経済オンライン / 2025年2月4日 8時0分

-

4「五十肩」を最もスムーズに改善する方法…じっと安静はダメ

日刊ゲンダイDIGITAL / 2025年2月5日 9時26分

-

5函館のラブホテル社長が語る“ラブホ経営”の難しさ。「2日間部屋が使用できない」困った用途とは

日刊SPA! / 2025年2月3日 15時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください