もし「103万の壁」がなくなったら手取りが増えるといいますが、デメリットは何もないのでしょうか?

ファイナンシャルフィールド / 2025年1月4日 23時20分

Aさんは現在、パート収入を年間103万円に抑えて夫の扶養内で働いているそうですが、「103万の壁」がなくなった場合、働く時間を増やし手取りを増やせるか検討しているということです。一方で、デメリットがあるのではないかと不安だそうです。本記事で、手取りを増やすことのデメリットを中心に考えてみましょう。

所得税と住民税の発生

まず、税金の基本的なしくみについて確認しましょう。

収入が年間103万円を超えると、以下の2つの税金が発生します。

1. 所得税

■収入から基礎控除・給与所得控除を差し引いた金額に課税されます。

■給与所得控除は最低55万円、基礎控除は48万円なので、年収がこれら控除額の合計である103万円を超えると課税所得が発生します。

例えば、年収が105万円の場合、

課税所得 = 105万円 -55万円(給与所得控除)-48万円(基礎控除) = 2万円

所得税額 = 2万円 × 5% = 1000円

なお、控除後の課税所得にかかる税率は、課税所得額によって変わります。1000~194万9000円までならば、5%です。

2. 住民税

■ 年間収入が100万円を超えた場合、住民税として約5000~1万円かかることが多いですが、具体的な金額は自治体により異なります。

年収が105 万円の場合、

課税所得=105万円-55万円(給与所得控除)-43万円(基礎控除)=7万円

この課税所得7万円に対して、10%前後の税率が適応された所得割として7000円がかかります。

そのほかに、均等割(年額5000円前後)が課税されます。なお、一部の自治体で非課税限度額内に収まる場合は、課税されないことがあります。

年収が130万円を超えると社会保険加入義務が発生する

さらに年収が上がって130万円を超える場合は、夫の健康保険の扶養から外れ、パート先で社会保険(健康保険・厚生年金)に加入する必要があります。

社会保険料は収入の約15%で、年収150万円なら約22万円が差し引かれます。

夫の扶養控除から外れる結果、夫の手取りが減る

夫が受けている扶養控除(38万円分)がなくなるため、夫の所得税が年間約5~6万円増える(夫の手取りが減る)可能性があります。

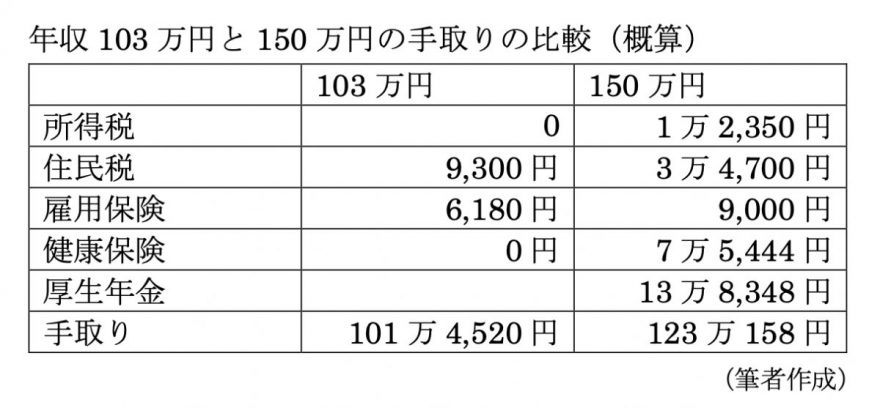

103万円と150万円との比較

実際、103万円で抑えた場合と150万円まで年収を増やした場合でどのくらい手取りが変わるのかを比較してみましょう。

図表1

なお、所得税については、定額減税や現金給付などの措置は考慮に入れていません。住民税については、調整をふくまず一般的な概算です。

これらの概算を比較すると、がんばって年収を増やそうとしても、社会保険料で引かれてしまって、手取りは22万円しか増えない、という結果になります。

103万円に比べて150万円の年収を得るためには、働く日数や時間数を増やす必要があり、その分、生活や健康面で犠牲を払うことになります。

どこが最も自分や家庭にとっていい労働時間なのかをじっくり検討する必要があるでしょう。

出典

厚生労働省 『年収の壁について知ろう』あなたにベストな働き方とは?

国税庁 No.2260 所得税の税率

東京都主税局 個人住民税

執筆者:柴沼直美

CFP(R)認定者

外部リンク

この記事に関連するニュース

-

扶養に入っている子どものバイト代が103万円を超えてしまいました。いくら税金を払わなければいけないのでしょうか?

ファイナンシャルフィールド / 2025年1月1日 22時50分

-

子どもがアルバイト先で「年収103万円を超えないほうがいい」と注意されたそう。いわゆる「103万円の壁」のことだと思いますが、関係するのは“配偶者”だけではないの? 税金への影響も解説

ファイナンシャルフィールド / 2024年12月20日 4時30分

-

「106万円の壁」撤廃はメリットだらけ…手取りも年金も増える「新ルール」で得する人、損する人

プレジデントオンライン / 2024年12月18日 7時15分

-

「103万の壁」もっと正確な説明と理解が必要 残る論点は減税と社会保険 自公のみの政策決定に風穴【豊田真由子が解説】

まいどなニュース / 2024年12月17日 18時25分

-

年収は600万円が一番コスパいいってよく聞きますけどなぜでしょうか? 800万円以上の収入だとどんなデメリットがあるのですか?

ファイナンシャルフィールド / 2024年12月11日 3時0分

ランキング

-

1先日近所に「ドラッグストア」ができたのですが、売り場の半分以上が「食料品コーナー」です。お得な商品も多くて嬉しいのですが、なぜ「薬局」の食料品は安いのでしょうか?

ファイナンシャルフィールド / 2025年1月5日 5時0分

-

2「ベランダで鳩に餌付けをする」50代女性の隣人が見せた、常識破りの迷惑行為「やけに鳩の鳴き声がうるさいと思ったら…」

日刊SPA! / 2025年1月6日 15時53分

-

3【要注意】閉め切った室内で「防水スプレー」使用→呼吸困難に 事故を防ぐために必要な“対策”とは?

オトナンサー / 2025年1月6日 22時10分

-

41週間の帰省中、自宅の「エアコン」をつけっぱなしだったことが発覚! 12畳のリビングで「電気代」はいくらになる? 消し忘れを防ぐ方法は?

ファイナンシャルフィールド / 2025年1月5日 4時30分

-

5トヨタ「“新”ルーミー」発売! 値上げしても174万円!? “軽自動車並み”に安い「小型ワゴン」改良で何が変わった? ユーザーの反響は?

くるまのニュース / 2025年1月6日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください