年収別に見る老後の年金額。400万円・500万円・600万円でどれだけ受け取れる?

ファイナンシャルフィールド / 2025年1月22日 23時0分

自分の年金がいくらになるのか、とても気になりますよね。今回は、年収400万円・500万円・600万円の方の年金額がそれぞれいくらくらいになるのか、目安として見てみましょう。

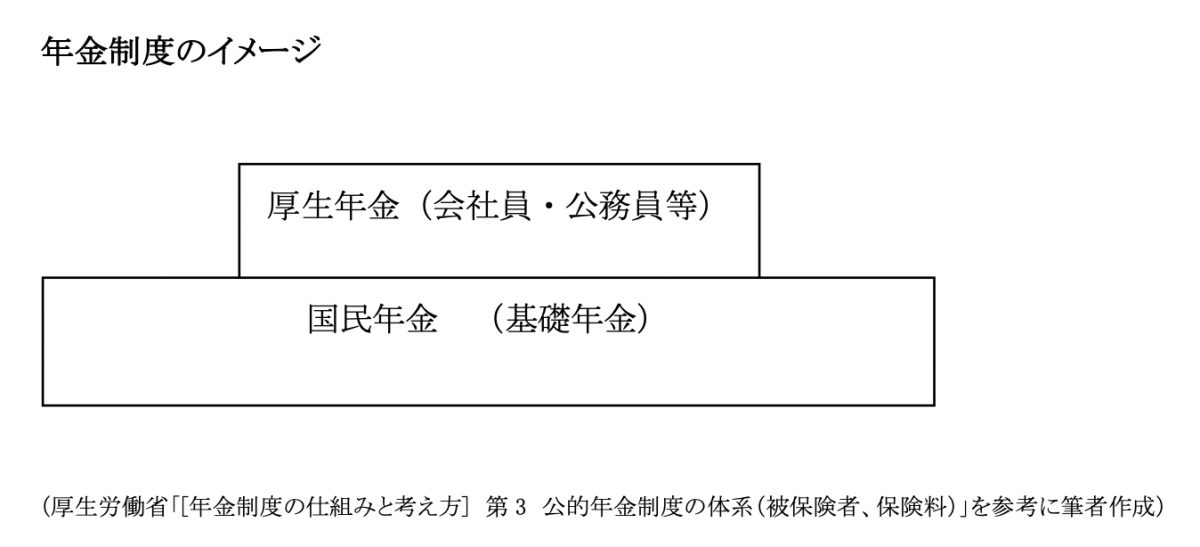

老齢基礎年金と老齢厚生年金

老齢年金(以下年金という)には、老齢基礎年金と老齢厚生年金があります。

老齢基礎年金は、国民年金に加入していた人が受け取れる年金です。老齢厚生年金は、厚生年金に加入していた人が受け取れる年金です。国民年金は、日本に住む20歳以上60歳未満すべての人に加入義務があり、老齢基礎年金の受取額は、払込期間により変わってきます。

一方厚生年金は、会社員や公務員等が、勤務先を通じて加入し、老齢厚生年金は、老齢基礎年金に上乗せする形で支給されます。老齢厚生年金の受取額は、加入期間や賃金に応じて変わってきます。

年金の計算方法

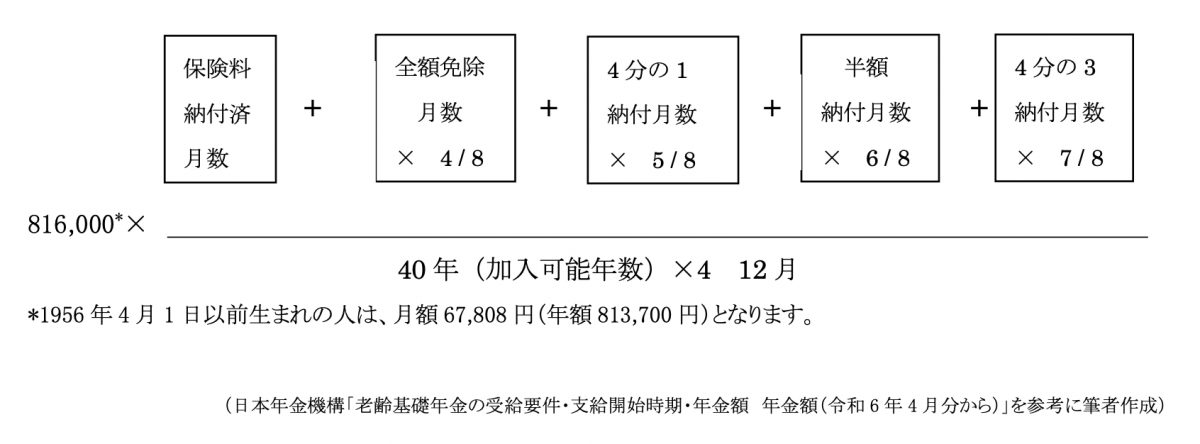

老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、原則65歳から受け取ることができます。

加入可能年数は40年で、全納していた場合は、満額を受給できます。2024年度の受給額の満額は、月額6万8000円(年額81万6000円)です。免除期間がある場合は、その分受取額が減ります。

一方、老齢厚生年金は、老齢基礎年金を受け取るための受給資格期間(10年)を満たしており、かつ、厚生年金の被保険者期間が1ヶ月以上あることで、原則65歳から受給できます。

老齢厚生年金の額は、被保険者期間中の平均標準報酬月額や被保険者期間に応じた額です。具体的には、次の式により計算されます。

A: 2003年3月以前の加入期間

平均標準報酬月額 × 7.125/1000×2003年3月以前の加入期間

B: 2003年4月以降の加入期間

平均標準報酬月額 × 5.481/1000×2003年4月以降の加入期間

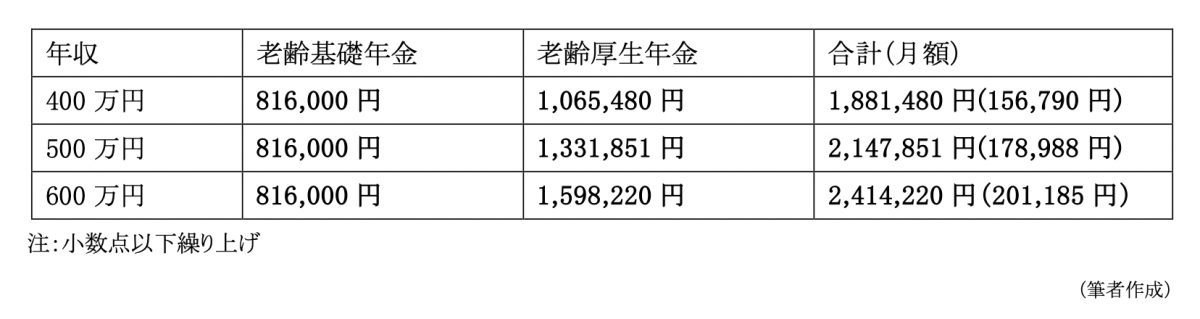

年収400万円・500万円・600万円、老後の年金はそれぞれいくらいらいになるか。

それでは、それぞれの年収が、おおよそいくらになるのか計算してみましょう。分かりやすくするために20歳から国民年金に加入し、22歳から64歳まで働いた2024年時点で65歳の方の受給額を考えます。

■老齢基礎年金

満額受給したとして、年額81万6000円になります。年収400万円、500万円、600万円共通

■生涯にわたる平均年収が400万円の場合の老齢厚生年金

月額は33万3333円です。42年間(22歳から64歳まで)の在職期間のうち、報酬比例部分の22年間をAで計算し、20年間をBで計算します。

A : 33万3333円×0.007125×264(22年間×12ヶ月)=62万7000円

B : 33万3333円×0.005481×240(20年間×12ヶ月)=43万8480円

A+B : 62万7000円+43万8480円=106万5480円

■生涯にわたる平均年収が500万円の場合の老齢厚生年金

月額は41万6667円です。42年間(22歳から64歳まで)の在職期間のうち、報酬比例部分の22年間をAで計算し、20年間をBで計算します。

A : 41万6667円×0.007125×264(22年間×12ヶ月)=78万3751円

B : 41万6667円×0.005481×240(20年間×12ヶ月)=54万8100円

A+B : 78万3751円+54万8100円=133万1851円

■生涯にわたる平均年収が600万円の場合の老齢厚生年金

月額は50万円です。42年間(22歳から64歳まで)の在職期間のうち、報酬比例部分の22年間をAで計算し、20年間をBで計算します。

A : 50万円×0.007125×264(22年間×12ヶ月)=94万500円

B : 50万円×0.005481×240(20年間×12ヶ月)=65万7720円

A+B : 94万500円+65万7720円=159万8220円

老齢基礎年金と老齢厚生年金を足すと、以下の表1のとおりです。

【表1】

公的年金シミュレーターや年金ネットの活用

上記では、経過的加算や加給年金額を含めておらず、また在職老齢年金や年金の繰上げ・繰下げ受給を考慮していないので、実際にはもっと複雑な計算になります。より簡易に計算したければ公的年金シミュレーターの活用、より詳しく知りたければ年金ネットを利用することを考えましょう。

まとめ

長く働けば働くほど、また年収が高ければ高いほど年金額を多く受け取れることがお分かりになったと思います。計算をして年金が不足していると感じたら、(1) なるべく長く働く、(2) 繰下げ受給を行う、(3) 利益にかかる税金が非課税になる新NISAやiDeCo制度を利用する、などを検討しましょう。

出典

厚生労働省 [年金制度の仕組みと考え方] 第3 公的年金制度の体系(被保険者、保険料)

日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額 年金額(令和6年4月分から)」

執筆者:篠原まなみ

1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、管理業務主任者、第一種証券外務員、内部管理責任者、行政書士

外部リンク

この記事に関連するニュース

-

年金を月22万円もらうには、現役時代にどのぐらいの収入があればいい?

オールアバウト / 2025年1月22日 21時20分

-

20歳から45歳になった今までずっと専業主婦でした。老後は夫の年金に加えて「月10万円」ほど欲しいのですが、今からパートで働けば受け取れるでしょうか?

ファイナンシャルフィールド / 2025年1月17日 2時10分

-

専業主婦は「国民年金」しか受け取れないと聞きました。夫婦の生活費は「月15万円」ほどですが、老後の年金は足りるのでしょうか?

ファイナンシャルフィールド / 2025年1月15日 10時20分

-

年金を月12万円もらえる人は、現役時代にどのぐらいの収入がある人ですか?

オールアバウト / 2025年1月1日 20時30分

-

独身で一人暮らしの場合、老後、年金ってどのぐらいもらえるものでしょうか? 今の年収は300万円ほどです

オールアバウト / 2024年12月27日 18時30分

ランキング

-

1「日銀利上げ後」の日本株をどうみればいいのか 2025年の日経平均高値と安値ゾーンを予想する

東洋経済オンライン / 2025年1月23日 10時0分

-

2ソニー、ブルーレイやMDの生産終了へ「アニメ撮りだめしてるのに」「まだ作ってたんだ」「これも時代の流れ」ネット騒然

iza(イザ!) / 2025年1月23日 14時30分

-

340代「夫婦関係の壁」との軽やかな向き合い方 小さな違和感やズレが積み重なり壁になる前に

東洋経済オンライン / 2025年1月23日 14時0分

-

4フジ・メディア株「異常な出来高」に潜むシナリオ 堀江氏のニッポン放送買収騒動時を連想させる

東洋経済オンライン / 2025年1月23日 9時40分

-

5日銀 “政策金利0.5%に引き上げ”で検討 住宅ローン金利負担増の可能性も

日テレNEWS NNN / 2025年1月23日 11時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください