40歳で「5000万円」の貯蓄を達成! これなら「サイドFIRE」でゆるく働いて暮らしていける? 資産を「年利4%」の運用でシミュレーション

ファイナンシャルフィールド / 2025年2月10日 4時40分

多額の貯蓄があれば「FIRE」で仕事を辞めて、自由な生活を満喫したい人は多いのではないでしょうか。しかし、完全にリタイアすると収入が途切れ、経済的にも精神的にも不安になるかもしれません。そのような人にとっては、可能な範囲で少しだけ働く「サイドFIRE」と呼ばれるスタイルも1つの選択肢です。 本記事では、40歳独身、賃貸暮らしで5000万円の貯蓄がある人を例に「サイドFIRE」でどうなるのか試算します。サイドFIREの注意点も紹介しますので参考にしてください。

「FIRE」や「サイドFIRE」とは

「FIRE」という呼び名は「Financial Independence, Retire Early」の頭文字から来ており、日本語に直すと「経済的自立と早期退職」です。これを聞くと「早期退職し、貯金を取り崩して生活する」とイメージする人もいるかもしれません。しかし、FIREは貯蓄を運用し、その運用益で暮らす前提になっており、単なる早期退職とは異なります。

そのためFIREには1つの目安として「4%ルール」があります。「4%ルール」とは、1年間に必要な生活費の25年分を貯蓄した上で、その貯蓄を年利4%で運用して暮らしていくことです。

例えば、年間の生活費が400万円なら、FIREには400万円×25倍=1億円の貯蓄が必要になります。1億円を年利4%で運用すれば、運用益の400万円で生活できるため、計算上は資産が減らず「経済的自立」できるという考え方です。

一方、「サイドFIRE」は、自分に無理のない範囲で働き、その収入と運用益を併せて生活費を賄います。FIREには25年分の生活費の貯蓄という高いハードルがありますが、運用益以外の収入でそのハードルを下げることが可能です。

例えば、生活費400万円のうち年間120万円を勤労収入で賄えば、必要な貯蓄は280万円×25年=7000万円まで下がります。また、サイドFIREであれば、収入が途切れず、働くことで社会とのつながりが保てるなど、FIREにありがちなデメリットも少なくなるでしょう。

40歳から年金受給までの間に賃貸暮らしの単身者に必要な生活費は?

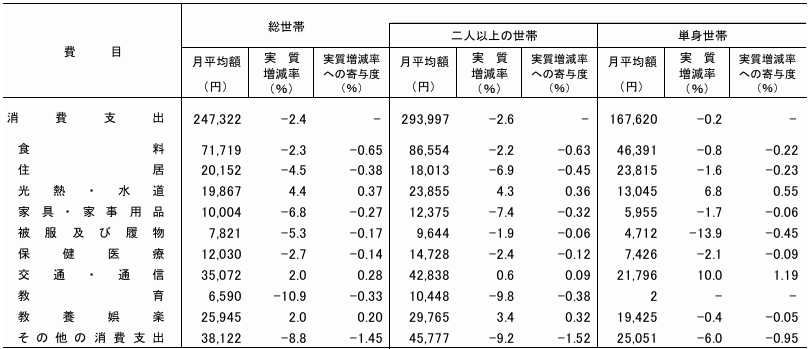

40歳独身、賃貸暮らしの人が早期退職する前提で、65歳までの25年間にかかる生活費を試算してみましょう。総務省統計局の2023年の家計調査年報によれば、図表1右側のとおり、単身世帯の消費支出は月平均で16万7620円です。

図表1

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)平均結果の概要

このうち住居費は2万3815円ですが、家賃9万円を想定しているため、この住居費を家賃に置き換えます。すると月に必要な生活費は16万7620円-2万3815円+9万円=23万3805円です。そのため、40歳から65歳までの25年間に必要な生活費は23万3805円×12ヶ月×25年=約7000万円におよびます。

4%ルールに当てはめて「サイドFIRE」するとどうなるか?

貯蓄を取り崩すだけなら、5000万円貯蓄があっても2000万円不足します。2000万円を補うだけで、2000万円÷25年÷12ヶ月=月約6万6000円の収入が必要です。しかし、それだけでは65歳時点で貯蓄は枯渇します。

次に、「FIRE」の概念から、貯蓄5000万円を年利4%で運用すると状況はどう変化するでしょう。年利4%であれば、年間で5000万円×4%=200万円の運用益が得られます。

もし「サイドFIRE」で無理なく働き、月6万6000円の収入があれば、月々の生活費は23万3815円から6万6000円を差し引いた16万7815円です。年間の生活費も16万7815円×12ヶ月=約200万円となり、資産を減らさずに生活できます。

このように貯蓄を取り崩すだけのスタイルと、資産運用する「サイドFIRE」では、働き方が同じでも65歳時点の資産には大きな違いが出ます。

サイドFIREの注意点は?

社会とのつながりも維持しながら、資産を減らすことなく生活できる「サイドFIRE」にも注意点があります。まずFIRE全般に言えることですが、貯蓄全額を4%で運用する前提になっている点です。

当然ながら、資産運用で4%の運用益を出せるかどうかは分かりません。また、貯蓄をすべて運用に回すのは、当面の生活資金やもしもの備えを考えると現実的とは言えないでしょう。今後インフレの影響で生活費が上振れする可能性や、早期退職で収入が減ることにより将来もらえる年金額が少なくなることなども忘れてはいけません。

まとめ

完全にリタイアするFIREに比べると、勤労収入と運用益の両輪で生活する「サイドFIRE」は、早期退職を目指す人には現実的なスタイルかもしれません。40歳で5000万円貯蓄していれば、計算上は月数万円の勤労収入で、資産を減らさずに暮らすことも可能です。

しかし、「サイドFIRE」であっても、運用リスクなど不確実な要素やデメリットもあり注意が必要です。理想とする生活を描きつつ、リスクも想定しながら今後の計画を立ててみてはいかがでしょうか。

出典

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)平均結果の概要

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

55歳会社員、貯金530万円。私の立てた計画通りに80歳まで生活できますでしょうか?

オールアバウト / 2025年1月22日 22時20分

-

57歳貯金690万円。夫は60歳以降、ボーナスと給与がカットされるので不安です

オールアバウト / 2025年1月22日 20時5分

-

59歳貯金6400万円。フリーランスで仕事をしており、いつもお金の不安がつきまといます

オールアバウト / 2025年1月19日 20時5分

-

35歳、公務員。貯金2000万円。正直しんどいのですが、家族のためと踏ん張って働いています

オールアバウト / 2025年1月17日 22時20分

-

50歳貯金2600万円。4年前に早期退職しました。このままで老後生活は大丈夫でしょうか?

オールアバウト / 2025年1月12日 22時20分

ランキング

-

1マスク氏がオープンAIに買収提案、アルトマン氏「あなたが望むならツイッターを買収します」

読売新聞 / 2025年2月11日 7時51分

-

2中国の自動車大手・重慶長安汽車と東風汽車が経営統合か…実現なら販売台数で国内首位

読売新聞 / 2025年2月10日 21時20分

-

3小林製薬、純利益半減 「紅麹問題」で食品・通販苦戦 増収した事業は?

ITmedia ビジネスオンライン / 2025年2月10日 19時6分

-

4「タワマン大暴落」を待ち望む人が知らない"現実" 修繕積立金の高騰を心配している人もいるが…

東洋経済オンライン / 2025年2月11日 7時45分

-

5なぜ今?「フジにCM出す企業」が見込む"勝算" キンライサーや夢グループが出稿する本当の狙い

東洋経済オンライン / 2025年2月10日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください