共働き世帯だから貯まらない?その特徴

ファイナンシャルフィールド / 2019年2月28日 22時30分

今や、共働き世帯は専業主婦世帯の2倍の数になっており、年々増加を続けています。共働きの理由はやはり、家計の収入アップが大きな理由でしょう。 しかし、家計を助けるために働いているにもかかわらず、専業主婦(夫)世帯のほうが金融商品保有額は多いというデータがあります。共働きなのに貯まらないと悩んでいる人は少なくありません。

貯まらない共働き世帯の特徴とは

共働き世帯は、専業主婦(夫)世帯よりも節約意識が低い傾向にあります。

お互い働き、時間的余裕はありませんから、外食が多くなったり、惣菜を買ってきて家で食べる中食が多くなったり、お金を使って家事の負担を減らすことが多くなるのは、ある程度仕方のないことでしょう。たまには息抜きが必要です。

問題はその頻度です。「働いているのだから、使っていいはず」という考えから、使いすぎてしまっているケースがあります。

また、自分が稼いだお金は自分の好きなものに使いたい、相手(配偶者)に何も言われたくないから、自分も何も言わないといった、お互いに干渉しないことも、貯まらない共働き世帯の特徴です。

さらに、いつまでにいくら貯める必要があるのか、認識していない、お互い目標を持っていないなど、2人が共通の認識を持っていないと積極的に貯蓄しませんから、貯まらない原因になります。

共働き世帯のほうが金融商品保有額は少ない

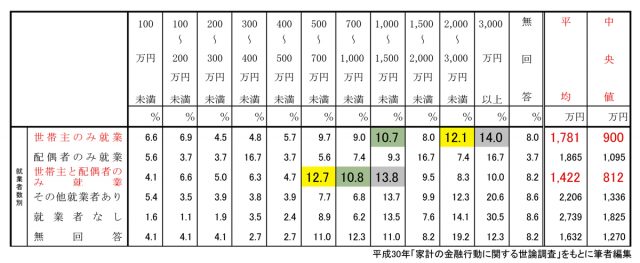

平成30年「家計の金融行動に関する世論調査」では、金融商品保有額について下記のような調査結果があります。金融商品とは、預貯金、生命保険、損害保険、個人年金、有価証券等です。

この表を見ると、共働き世帯よりも世帯主のみ就業している世帯のほうが金融商品保有額は多い傾向にあることが分かります。

世帯主のみ就業世帯の金融商品保有額は、3,000万円以上の割合が14%(赤)と最も高く、ついで2,000〜3,000万円未満12.1%(黄色)、1,000〜1,500万円未満10.7%(青)となっています。

一方、世帯主と配偶者のみ就業世帯の金融商品保有額は、1,000〜1,500万円13.8%(赤)の割合が最も高く、ついで500〜700万円未満12.7%(黄色)、700〜1,000万円未満10.8%(青)の順です。

中央値や平均値を見ても、いずれも世帯主のみ就業世帯の方が金融商品保有額は高くなっています。

この表では、世帯主の年収が分かりませんから、世帯主の年収が高いから配偶者は専業主婦(夫)であるという見方もできますが、世帯主しか働いていない状況だと、出費を抑え、貯蓄をしないといけないと考える傾向は強くなります。

貯蓄の仕組みを作って見える化を

共働き世帯の方で、もし、今、お互いいくら貯蓄をしているのか知らないということであれば、一度、家計の管理方法を話し合いましょう。今後、どれだけお金が必要になり、いつまでにいくら貯蓄しないといけないかは、2人の共通課題、そして、家族の課題です。

まずは、目標額を設定し、逆算して毎月の貯蓄額を求めましょう。そして、毎月の貯蓄額は夫婦2人の生活用口座ではない貯蓄専用口座に貯めることです。これが、貯蓄の仕組みを作ることになります。

貯蓄専用口座ですから、お金が貯まっていくのが見えます。教育資金や老後資金、今後必要になるお金はたくさんあるはずです。早めに行動して無理しないリバウンドのない貯蓄生活を目指してください。

執筆者:前田菜緒(まえだ なお)

CFP(R)認定者

関連記事

■【相談実例】共働きなのに家計が苦しい!?そんなときの対処法

■共働きなのに家計が苦しい?そんな家庭によくある問題点とは

■家計は夫婦間で共有を!失敗した事例3選

この記事に関連するニュース

-

53歳専業主婦、貯金500万円。老後のことを考えて収入を増やしたほうがいいですか?

オールアバウト / 2024年8月11日 6時10分

-

結婚39年でひとり身に…夫婦で年金35万円だった元キャリア妻、年金事務所で聞いた「遺族年金額」に涙腺崩壊「あんなに働いてきて、この仕打ち」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 8時15分

-

25歳の息子は将来を気にしておらず「貯金ゼロ」。20代では普通なのでしょうか?結婚や出産費用のために今からでも貯金してほしいです…

ファイナンシャルフィールド / 2024年7月25日 4時30分

-

夫婦の「給与明細」「貯蓄額」を知らないとコワイ!

オールアバウト / 2024年7月23日 11時30分

-

30歳独身の平均貯蓄額はいくら?1年間で貯金「50万円」を達成するにはどうしたらいい?

ファイナンシャルフィールド / 2024年7月22日 2時10分

ランキング

-

1猛暑では「口の中」の健康も危ない…飛び込みで来院する患者が急増

日刊ゲンダイDIGITAL / 2024年8月16日 9時26分

-

2知らないとヤバい!? 冠水路を走行すると「クルマが壊れる」! 水浸しの道にハマったとき“やってはいけないNG行為”とは

くるまのニュース / 2024年8月16日 16時40分

-

3総重量2キロ超え...だと? 常軌を逸した〝主従逆転焼きそばパン〟に1.5万人驚がく

Jタウンネット / 2024年8月16日 9時0分

-

4店員に呼び止められ「えっ?私が万引き」 ユニクロのレジで「私の落ち度」と反省…「同じ経験ある」「余分に計算されたことも」

まいどなニュース / 2024年8月15日 7時35分

-

5ワークマンとユニクロの「カップ付きタンク」を徹底比較!価格だけじゃない“大きな差”を発見

女子SPA! / 2024年8月16日 8時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください