上手に貯める人が実践している「3つのお財布」って?

ファイナンシャルフィールド / 2019年3月10日 3時0分

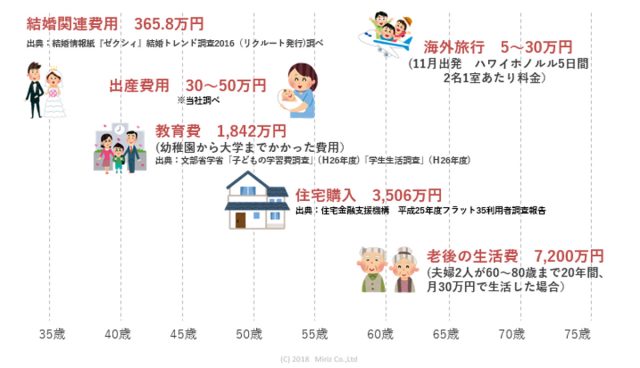

人生にはさまざまなライフイベントがあります。結婚、出産、教育、住宅購入、そして誰もが迎える老後。 このようなライフプランを実現させるためには、目的ごとにお金がかかります。「お金を貯める目的」を見据えて、色分けをしていくと、きっちり貯められる習慣がつきます。

上手に貯める人が実践する「3つのお財布」とは?

毎月の収入から、先にこれは教育用、これは老後用(老後の自分への仕送り)など使い道が決まっている目的ごとのお財布に分けていくことです。改めて考えてみると、簡単なようで意外とできていないことに気付くかたも多いのでは。

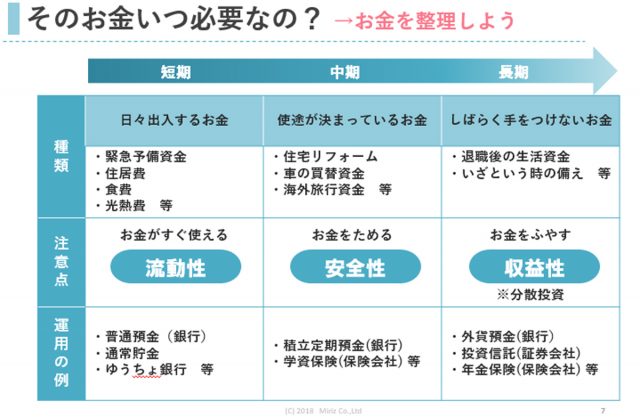

ただ、細かく分けすぎるとよくわからなくなってしまうので、短期・中期・長期の3つのお財布に分けることにします。これだけでも結構スッキリするものです。

短期のお財布は日々使うお金、中期のお財布は5年後10年後使う目的の決まっているお金、長期のお財布は毎日の生活の中で、なくても困らないお金、となります。

注意すべきは財布に入れる順番です! 先取り貯金とも言われますが、先に中・長期のお財布に入れて、残ったお金を短期の財布に入れないと計画的に貯まらなくなってしまうので注意が必要です。教育や住宅のローンはありますが、『老後ローン』はありませんからね。

お金は眠らせずに働かせて

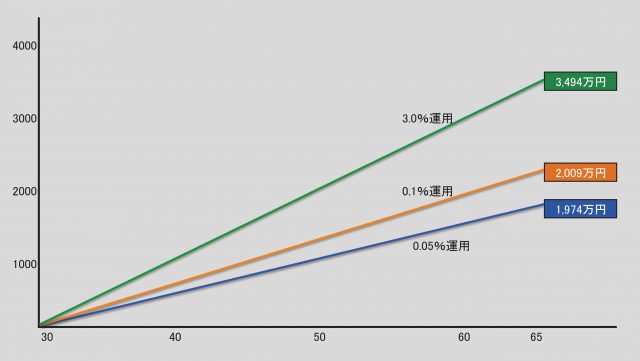

短期や中期のお金というのは使う目的が決まっているので、「運用」に向いているお金とはいえません。なぜなら、お金を殖やす秘訣ツールとして「時間」が必要になるからです。

時間を味方にすると、60歳までに同じ1000万円の貯金をするとしても、30歳なら月々約2.4万円、40歳なら約3.8万円、50歳なら約8.0万円となります(※すべて金利1%計算)。同じゴールを目指すにも、いつはじめるかで、毎月の積立金額が大きく異なることがわかります。

知っておくべきもうひとつの秘訣ツール

資産を殖やしていく上で、もうひとつ知っておきたい味方があります。それは「金利」です。

今の超低金利では、1年間普通預金に100万円預けていたとしても10円程度、さらに税金を引かれて8円と、無いに等しい状況ですが、運用の基本的なルールを身に付ければ、比較的リスクを抑えながら数パーセントのリターンを得ることができるかもしれません。

運用と聞くと、ギャンブルのように感じられる人も少なくないように思いますが、他の先進国に目を向けてみると、イギリスではナショナルカリキュラム(公立学校の教育課程)の中で、数学の位置付けとして学習し、アメリカでは全米共通の教育課程はないものの、金融に関するクイズとアメリカンフットボールのゲームを組み合せて学習をしたり、株式投資シュミレーションゲームなどを取り入れたりして、各州、各学校、各団体で幼いころから金融教育への取り組みがなされています。

私たちが働ける時間は限られています。

寝ている時も・食事をしている時も・遊んでいる時も、お金がお金を殖やしてくれるような知恵と運用で、年金不安・超低金利時代を賢く過ごしたいものです。

執筆者:渡辺和子(わたなべ・かずこ)

株式会社 Miriz 取締役

関連記事

■約100万円の貯蓄額の差!?細かい事を気にしない人の方が貯蓄できるワケ

■共働き世帯だから貯まらない?その特徴

■お金を貯めたい。効率的な貯蓄方法ってありますか?に対するFPの回答は?

■【相談】お金を貯めたい。効率的な貯蓄方法ってありますか?

■貯蓄がうまい人に共通する3つの特徴

外部リンク

この記事に関連するニュース

-

来年65歳で定年を迎えます。退職金を「貯金」か「資産運用」に回す予定ですが、どちらがよいでしょうか?

ファイナンシャルフィールド / 2024年7月13日 2時30分

-

33歳年収400万円で毎月「1万円貯金」をしています。貯まっている気がしないのですが、続けたほうがよいですか?

ファイナンシャルフィールド / 2024年7月5日 2時20分

-

ボーナス40万円で「ハワイ旅行」はもったいないですか? 28歳で「貯金20万円」ですが、貯めるより使うほうが“有意義”ですよね…?

ファイナンシャルフィールド / 2024年7月4日 4時30分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

40代、手取り30万円で「貯蓄2000万円」を達成しました。それでも「将来への不安」が消えないのですが、いつまで貯金を続ければいいのでしょうか? とにかく老後が不安です…

ファイナンシャルフィールド / 2024年6月19日 4時30分

ランキング

-

1去勢された「宦官」は長寿集団だった…女性の寿命が男性よりもずっと長い理由を科学的に解説する

プレジデントオンライン / 2024年7月18日 8時15分

-

2結婚相談所は知っている「いつまで経っても、結婚できない男女の“意外な問題点”」

日刊SPA! / 2024年7月18日 15時50分

-

3iPhoneは「128GB」か「256GB」どちらを買うべきですか?【スマホのプロが解説】

オールアバウト / 2024年7月16日 21時25分

-

4ロシア軍の対空ミサイルを「間一髪で回避」ウ軍のドローンが“マトリックス避け”を披露 その後反撃

乗りものニュース / 2024年7月17日 11時42分

-

51日5分で二重アゴ&首のシワを解消!魔法の顔筋トレ「あごステップ」HOW TO

ハルメク365 / 2024年7月17日 22時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください