まとまった金額の資金運用の候補先はいろいろある 退職金の使い道

ファイナンシャルフィールド / 2019年4月12日 9時30分

サラリーマンを退職する時に退職金を一時金として手にされる方も多いでしょう。人生100年時代といわれる長寿高齢化社会、こうしたまとまったおカネを今後どうやって運用すればいいか、多くの方が頭を悩ませている問題でしょう。

まとまった金額の資金運用の候補先はいろいろあるけれど、一長一短

退職金を一時金として受け取る場合、勤続年数に応じて退職所得控除が受けられます。この控除額を退職金の額から差し引いた金額の2分の1が課税所得となり、所得税(および復興特別所得税)や住民税が課税されます。

手元に残った額をどんな金融商品などで運用するのかは悩ましいところです。元本が保証される定期預金の金利は[年0.01%]が現在のベースです。

1000万円を1年間預けても税引き後利息は800円足らず。ネット銀行などでこの10倍以上の金利が付くところや、退職金(退職後1年以内など)に限定して[年1%台](ただし最初の3ヶ月間などに限定)などもありますが、中長期の運用先としては決定力に欠きます。

といって株式、投資信託、外貨預金、はたまた不動産などはどうでしょうか。これらは元本保証がなく、値下がりで損をする可能性もあって不安です。

国民年金保険料や健康保険料を前納するやり方

元本保証でも、銀行は低金利、元本保証ではない投資は不安……。だからこそ、退職後は健康保険料や(人によっては)国民年金の「任意加入」による保険料を月々支払うことになることを思い出してください。

いずれ支払うことになるこれらの社会保険料を「前払い」すると、その割引額によって一定の運用効果を確実に得ることができるのです。その具体的な内容は、次の通りです。

1.国民年金保険料

<退職後に保険料を納付するケースは?>

・国民年金が満額支給されるためには40年間(480ヶ月)の保険料納付が必要です。60歳退職と仮定して退職時にフル期間に達していない場合、65歳までの間は「任意加入」によって保険料を追加納付ができます。保険料月額は2019年度1万6410円、2020年度1万6540円となっています。

・妻が第3号被保険者、つまり会社や役所に勤める厚生年金加入者(=第2号被保険者)に扶養される配偶者だった場合は、夫の退職とともに第1号被保険者となります。

夫の在職中は負担のなかった保険料を60歳まで納付しなければなりません。また60歳時点でフル期間に達していない場合は、夫と同様に「任意加入」と保険料追加納付ができます。

・仮に、夫の60歳退職時の国民年金保険料納付期間を[夫=440ヶ月(残40ヶ月)、妻=400ヶ月(残80ヶ月)]とすると、夫婦ともにフル期間にするための保険料負担は[約200万円]にものぼります。

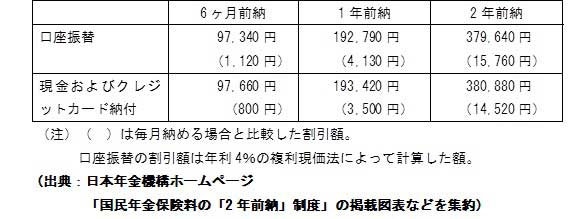

<前納割引制度の概要は?>

・平成31(2019)年度の前納保険料および割引額は次の表の通りですが、事前の手続き内容、手続き時期の期限、納付期限などを十分に確認してください。

・ポイントの付くクレジットカードで納付してポイント分まで考慮すると、口座振替の割引率を上回る場合もあります。

2.健康保険料

<退職後はどうなるの?>

・退職後2年間はそれまでの健康保険組合に継続加入できる制度がありますが、保険料は(上限はあるものの)全額自己負担となります。サラリーマン時代よりも負担増となる人もいるでしょう。

・退職後すぐに国民健康保険に加入することもできますが、前年の所得などで保険料が算定されるため、退職直後の保険料は健康保険組合の頃に比べてかなり高額になるといわれています。

<前納割引制度の概要は?>

・退職前の勤務先で加入していた健康保険組合に任意継続加入する場合、手続きをすれば6ヶ月分(4月~9月分、10月~翌年3月分)または12ヶ月分の前納ができます。

・上記の場合、割引率は、国民年金保険料の口座振替と同じ水準(年利4%の複利現価法)とされています。

仮に[標準報酬月額20万円、保険料・介護保険料率計10.5%]とすると、12ヶ月分の保険料は毎月納付=25万2000円となり、12ヶ月前納=24万7539円で[前納割引額4461円]となります(計算値のため、実際の保険料とは差異があります)。

・国民健康保険でも前納はできますが、前納割引制度のある自治体は少数のようです。

まとめ

退職金(一時金)の運用といってもその後のおカネの行き先は、「使う」(充実した生活などのため)、「備える」(医療・介護や住宅リフォームなど将来のいざという時に備えておく)、「遺す」(子どもや孫などに引き継ぐ)などさまざま。

また、その組み合わせやどこに重点をおくかについては本当に千差万別で、ただひとつの正解などはありません。

しかし、どのような状況でも国民年金保険料や健康保険料など、いずれ段階的に支払わなければならないものです。それを前納しておくことは、ある程度まとまった額を保有しているタイミングにおいては、資金運用のひとつとして有用なものだと評価できるのではないでしょうか。

出典:日本年金機構 国民年金前納割引制度(口座振替 前納)

日本年金機構 国民年金前納割引制度(現金払い 前納)

執筆者:上野慎一(うえのしんいち)

AFP認定者,宅地建物取引士

関連記事

■退職したら、翌年の税金はどうなる? 住民税が大変って聞くけど大丈夫?

■退職金にも税金はかかる だからこそ、事前に知っておきたい退職金の税金

■退職金を受け取る方法でお得なのは一時金?年金?

■定年退職する時に気をつけたいお金の話

■公的年金を頼りに出来ない老後。定年後をどう生きるのが賢いの?

この記事に関連するニュース

-

来年65歳以降も70歳まで雇用継続できることになりました。7つ年下の専業主婦の妻は、これからも社会保険料を払わなくてよいのでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

老後の収入を月3万円増やしたいのですが、どれくらい「受給を遅らせる」と3万円増やせますか?

ファイナンシャルフィールド / 2024年7月5日 23時50分

-

もう退職後に「お金の不安」で悩まない! 誰でも実践できる“経済的負担を減らし資産運用を続ける”テクニック

Finasee / 2024年6月28日 13時0分

-

もうすぐ40歳ですが「老後について何も考えていない」と言うと、友人に驚かれました。生活費を切り詰めてまで、何か始めるべきでしょうか?

ファイナンシャルフィールド / 2024年6月27日 23時0分

-

夫の年収が100万円下がります。定年退職まであと10年… 将来の年金額もガクッと下がるのでしょうか?

ファイナンシャルフィールド / 2024年6月18日 7時0分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

5「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください