現金5000万円の課税評価額が4000万円という不思議。

ファイナンシャルフィールド / 2019年4月18日 9時0分

遺産分割の方法としては、(1)現物分割(2)換価分割(3)代償分割(4)共有、の4つがあります。 この中で、遺産を多く取得した相続人が、他の相続人に対し遺産の代わりに自分の財産から支払うのが「代償分割」です。 代償財産として支払うと、現金にも評価額という価値が発生します。

課税評価額

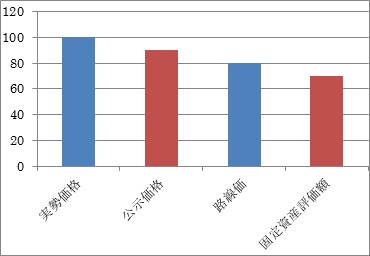

土地の価値には、いろいろな評価があります。代表的なものでは図のようなイメージになります。

通常の取引で考える実勢価格を100とした場合、相続税では路線価を使い、およそ80の評価となります。1億円の実勢価格の土地が、相続税の計算上は8000万円位になるということです。

土地以外でも、実勢価格と課税評価額が異なるものとしては「ゴルフ会員権」などがあります(課税時期の取引価格×0.7+取引価格に含まれない預託金など)。

土地などは、1億円の実勢価格としても、実際に1億円になるかどうかは分かりません。1億円で買う人がいてはじめて1億円になるのです。売り手が現金化を急ぐような状況があれば、6000万円で手放すこともあり得ます。また、今は1億円でも、実際に売るときには価格が下落しているかもしれません。

それに対し、現金は誰が取得しても価値は明確です。そのままの金額で課税評価されます。だって、5000万円の現金があれば、5000万円として使えるのですから。

代償分割

代償分割は、「遺産の現物を取得した者が、他の共同相続人または包括受遺者に対して債務を負担する分割の方法をいう。」と規定されています。

相続財産が土地以外になく、相続人が複数いる場合に、土地を共同所有にして持分として取得することができます。

しかし、共同所有とした不動産は、その後の管理や処分の際にトラブルが発生する危険があります。また、共同所有のまま長期間経過すると、厄介な「所有者不明土地」になることもあります。

トラブル予防のためには、土地は単独所有にすることが一番です。単独所有にするために、土地を取得した相続人が、他の相続人に自分の財産を交付します。これで、遺産分割協議を丸く収めようということです。

代償分割の例

被相続人 父

相続人 長男と次男

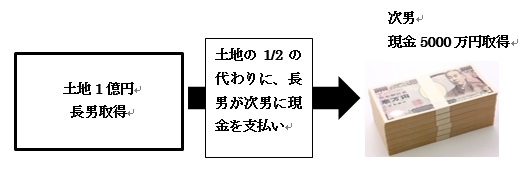

相続財産 土地 実勢価格=1億円 相続税評価額=8000万円

法定相続分(長男1/2 次男1/2)で遺産分割することにしました。分割方法としては、土地現物は長男が取得し、法定相続分の現金を長男から次男に支払うことで合意しました。

土地(実勢価格1億円)を長男が

取得現金5000万円(1億円×1/2)を、長男から次男に支払う

・長男は土地1億円取得し5000万円支払うので、差し引き5000万円取得。

・次男は、現金5000万円取得。

長男と次男は相続財産を相続分で円満に分割できました。

相続税評価

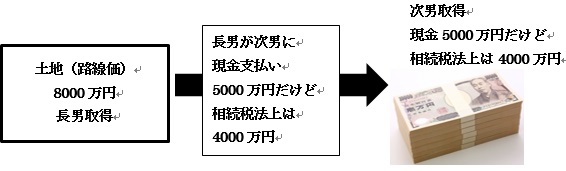

次男は現金で5000万円を取得しています。長男の取得相続財産は、課税評価額8000万円の土地から現金5000万円を差し引き、3000万円となるのでしょうか。

これだと、半分ずつに分けたはずなのに、次男の相続税が多くなってしまいます。

この例のような代償分割が行われた場合の、代償財産(この例では現金5000万円)の価格は、以下のように計算します。

代償債務の価格×土地の相続税評価額/土地の実勢価格

=5000万円×8000万円÷1億円=4000万円

長男が次男に支払う代償債務は、現金5000万円ですが相続税計算上は4000万円で計算するということです。

税法上の相続財産取得財産は

・長男 8000万円の土地を取得し4000万円支払うので差し引き4000万円取得

・次男 4000万円取得

おなじ現金を受け取っても、相続財産から受け取るのと代償分割の支払いとして受け取るのでは、課税評価が違ってくるのです。現金5000万円を4000万円として税金の計算をするなんて、何か変な感じがしませんか。

執筆者:宿輪德幸(しゅくわ のりゆき)

AFP認定者、行政書士

関連記事

■所有している不動産によって違う? 相続税の試算と不動産の評価

■相続財産の評価方法~遺産(相続財産)の総額を知る~

■固定資産税、複雑な仕組みと問題点

■「争続」を避けるために、知っておきたい「相続」における土地の評価 「一物四価」って何?

■生前贈与しても贈与税がかからない特例は6つ!それぞれの解説と注意点

この記事に関連するニュース

-

兄貴、5,000万円払ってくれ…フツーの専業主婦だった母の死から一転、円満なきょうだいが大金を巡って大バトルを繰り広げたワケ【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月18日 11時15分

-

しくじった!…資産総額1億円+生命保険金1,500万円、配偶者に生命保険「全乗せ」の相続対策が失敗した〈財産構成〉〈相続人〉のパターン【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 16時15分

-

年金80万円、実家に寄生して豪遊する「48年間無職の66歳次男」…金融資産1億円の亡父が残した「強烈な代償」【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 11時45分

-

富裕層の「相続税対策」…納税資金準備のために〈なるはや〉で作成・確認すべき「3つの表」とは?【相続専門税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 11時15分

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

ランキング

-

1マクドナルド、休業店の半数再開=マイクロソフト障害は「無関係」

時事通信 / 2024年7月19日 21時37分

-

2物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

3セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

4世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

5システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください