注目が集まる確定拠出年金の仕組みと私的年金の在り方

ファイナンシャルフィールド / 2019年4月19日 9時0分

人生100年時代と言われるなかで、確定拠出年金への注目が集まっています。 そこで今回は、確定拠出年金のしくみと、私的年金の在り方についてお伝えします。

確定拠出年金とは

確定拠出年金とは、掛金を運用しながら積み立てを行い、原則60歳以降に運用した金額を受け取ることができる制度です。

また、いくら積み立てるか、どんな金融商品で運用するか、どのように受け取るかなど、すべてを自分で決めることができるのが確定拠出年金の強みです。金融商品については、定期預金や投資信託、保険商品などさまざまなものが用意されているので、自分の価値観に合った商品を選ぶとよいでしょう。

掛金については、2018年1月より年単位で積み立てを行うことができるようになったので、ボーナスを利用して一度に掛金を積み立てることもできます。

・運用金額は毎月5000円から1000円単位で決めることができる

・確定拠出年金によって定められた商品のなかから好きな商品を選ぶことができる

・60歳以降に、一時金と年金方式のうちどちらかを選択して受け取ることができる

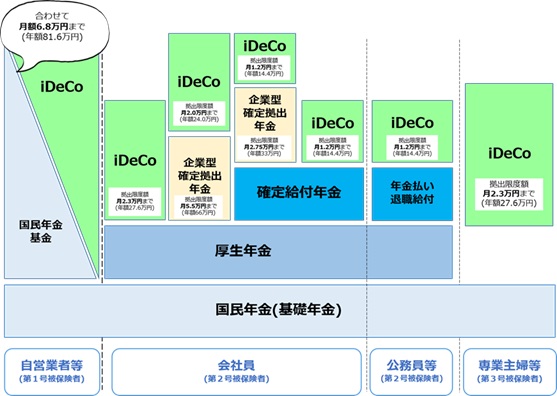

2つの確定拠出年金

確定拠出年金には『個人型確定拠出年金(iDeCo)』と『企業型(DC)』が用意されています。

個人型については2018年1月より対象の範囲が広がり、原則、誰でも入れるようになりましたが、企業型については確定拠出年金が導入されている企業でないと加入ができないので注意が必要です。

確定拠出年金は私的年金として運用するものです。

そのため、ご自身が加入している国民年金部分と厚生年金部分の金額を知ったうえで、ご自身が必要だと感じている老後資金に対して自助努力で準備したい金額を、さまざまな上乗せ部分を用いて運用するといいでしょう。

もし運用に対して不安があるのなら、会社に制度があれば確定給付年金を利用するのもよいかと思います。

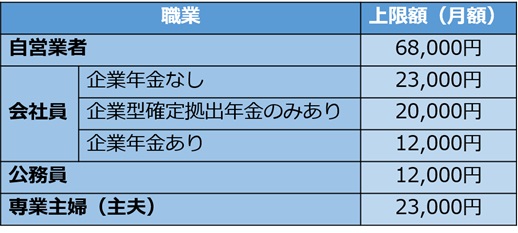

上限金額について

確定拠出年金は個人型と企業型のどちらも、毎月積み立てることができる上限金額が決まっています。ご自身の職業(被保険者部分)に応じて上限金額が異なりますので、確認をお願いします。

確定拠出年金のメリットとデメリットとは

ここからは確定拠出年金のメリットとデメリットをお伝えします。

確定拠出年金の最も優れた点は、将来の老後資金を準備しながら節税に繋がることです。

年間で27万6000円を積み立てている人なら、積み立てた金額27万6000円がそのまま所得から控除されます。そのため、老後資金を準備するために一般の投資信託で商品を運用するよりも、節税効果が期待できる確定拠出年金のほうが優れていると言えます。

また、会社に勤めている人が確定拠出年金を利用した場合には、給与から積立金額が天引きされるので、貯金が苦手な人でも続けやすいですよね。

●確定拠出年金のメリット

・老後資金の準備に最適

・積み立てた金額の全額が控除される

・分配金などの運用利益が全額非課税

・会社員なら給与から天引きで積み立てをすることができる

確定拠出年金の最大のデメリットは、原則60歳以降まで引き出せないことにあります。

貯金が苦手な人にとってはメリットという見方もできますが、老後資金だけでなくさまざまな資金を準備する際に、投資信託などで資金を運用したいと考えている人は、窮屈な印象を持つかもしれません。

また、10年以上加入していない場合などは60歳になっても老齢給付金を受け取ることができないので、加入する年齢にも注意が必要です。

●確定拠出年金のデメリット

・原則60歳まで引き出すことができない

・加入時期によっては60歳になっても受給できない場合がある

・運用する商品によっては元本を下回る可能性がある

・各種手数料が必要になる

メリットとデメリットを理解していれば、確定拠出年金はすごく魅力的

2019年4月1日になって、約4年ぶりに国民年金の基礎部分の金額が上がりました。従来の約77万9300円から約78万100円となりました。

とはいえ、果たして国民年金の基礎部分だけで生活をしていける人がどれだけいるだろうかと不安を覚えることもあります。厚生年金の保険料を納めていない人たちは、自助努力が必要不可欠だと感じています。

いわゆる公的年金の上乗せ部分と呼ばれる私的年金については、さまざまなものが用意されていますが、老後資金を準備することが目的ならば、確定拠出年金が一番魅力的な制度だと思います。

今回は確定拠出年金についてお伝えしましたが、他にもさまざまな運用商品は用意されているので、自分の価値観や目的に合ったものを選ぶのが一番だと思います。生きていくうえで必要となるお金との付き合い方を、この機会に考えてみてはいかがでしょうか。

執筆者:中西雅也(なかにし まさや)

酒井FP綜合事務所/お金工房わなび所属

関連記事

■転職する時も安心!確定拠出年金は持ち運びができる!?

■転職したガラリと変わっていた!?会社員ごとの確定拠出年金制度の違い

■「確定拠出年金で節税」に飛びつくな! そもそも節税の内容はわかっていますか?

■iDeCoを始めている人は6月から手取りが変わる?iDeCoでの節税分は確実に貯めよう!

■見覚えのないところからの書類? 個人型確定拠出年金を始める場合の関係機関とは

この記事に関連するニュース

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

-

NISAとiDeCoの違いが分かりません。どちらから使ったらいいのでしょうか?

ファイナンシャルフィールド / 2024年6月21日 3時10分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください