相続が発生した後では、銀行預金を下ろすことができない?

ファイナンシャルフィールド / 2019年4月21日 9時0分

相続が発生した後では、銀行預金を下ろすことができないということをご存じでしょうか? もし、生活費などで使っている銀行口座が一つに偏っていたとしたら、どうなるのでしょう。相続発生後に使えるお金を確保する方法を知り、対策を行いましょう!

相続が発生すると、預金が下ろせなくなる?

亡くなった本人の銀行口座は、相続が発生する前は預金を下ろすことができたとしても、相続が発生すると凍結されます。相続する人であろうと、条件が整わない限り、銀行は口座を使うことを許しません。

なぜ、銀行は口座を凍結してしまうのか?と思うかもしれません。銀行側には銀行としての責任があるからです。

銀行としては、亡くなった本人の預金を凍結することによって、亡くなった本人の預金額を確定するということを行うわけです。また、預金は遺産分割の対象財産になっており、相続する人の1人が下ろそうと思っても、お金を下ろすことはできないのです。

したがって、銀行口座がいつ使えるようになるかということを知っておくべきです。

まずは、相続発生後における遺産の分割について知っておきましょう。

相続発生後、どのように遺産を分割するかを決めます。遺言書が存在すれば、遺言書通りに分割することになるでしょう。また、遺産分割協議を行い、遺言書の内容とは異なる方法で分ける場合もあるでしょう。

遺産分割協議が終了し、遺産分割協議書を作成し、銀行に提出します。銀行が口座を使っても大丈夫であると判断した時に、はじめて銀行口座を使うことができるようになります。

さらに、本人は亡くなっているので、名義を変更する必要があります。

民法改正で少しは良くなる?

民法改正により、法定相続分の1/3まで家庭裁判所の判断を経ることなく、預金を下ろすことができるようになります(ひとつの金融機関から払い戻しが受けられるのは150万円までです)。

相続発生後の生活費や、葬儀費用を支払うために必要なお金を下ろすことができるようにするためです。制度の趣旨を理解したうえで、使いましょう。また、2019年7月1日から施行されますので、覚えておきましょう。

それでも不足することが予想される場合にはどうするか!

民法改正により、法定相続分の1/3までは預金を下ろすことができるようになったとしても、相続発生後にお金が不足すると予想されるケースはあるでしょう。そのような人は、生命保険を活用しましょう!

生命保険は、本人が亡くなった後、数日以内に保険会社から支払われます。保険会社によっては1日で支払う会社もあるため、すぐに使うことができるお金が手元にある状態を作ることができます。凍結される預金よりも使い勝手が良いです。

そして、預金の場合、相続税の課税対象になりますが、生命保険には、相続税の非課税枠というものがあります。

生命保険の非課税枠=500万円×法定相続人の人数

上記の式の分においては、非課税枠になります。相続人が2人の場合では、1000万円は非課税です。

預金を0円にしてまで、生命保険にする必要はありませんが、余剰資金があるのであれば、生命保険を契約して、相続税の非課税枠を使うべきです。これによって、預金の場合は相続税の課税対象であったものが、非課税枠分になりますので、相続税も節税することができます。

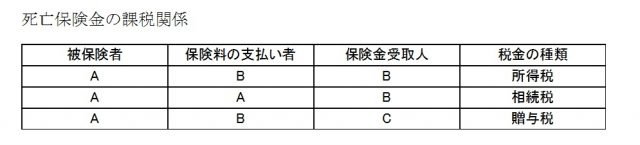

生命保険に加入するときに気をつけるべきことは、契約方法です。死亡保険の場合、下記に示す三者が誰であるのか?をきちんと確認しましょう!

・被保険者

・保険料の支払い者

・保険金受取人

相続税の非課税枠を使う場合には、A-A-Bのパターンにしておかなければ、相続税の対象になりません。また、Aは被相続人であり、Bは相続人である必要があります。

例えば、考えられるパターンとしては、

A:親

B:子ども

必ず確認しましょう!

まとめると、

・相続発生後、銀行口座からお金を下ろすことができなくなる。

・民法が改正されても、銀行口座から下ろすことができる金額が決まっている。

・生命保険を活用する。

・生命保険による相続税の非課税枠を活用する。

・相続税の非課税枠パターンを確認する。

今回は、お話しすることができませんでしたが、生命保険による相続税の非課税枠を活用する場合には、生命保険の種類、契約方法に気をつけましょう。

出典

法務省「民法(相続法)改正遺言書保管法の制定」

国税庁「No.4114 相続税の課税対象になる死亡保険金」

執筆者:岡田文徳(おかだふみのり)

認知症大家対策アドバイザー

関連記事

■親が亡くなったら、 親の銀行口座は?家は?カードは?相続はどうなる?しなきゃいけないお金の整理、基本を知ろう。

■「お父さんの遺産はお母さんが全部相続すれば相続税が安くなる」は、正しい?正しくない?二次相続ってなに

■相続することになったら・・・・・銀行預金の相続に必要な知識

■3ヶ月以内にしないといけない手続きとは?相続発生後の手続きと期限

■知っていますか??相続発生後の口座の凍結と解除方法について

この記事に関連するニュース

-

「帰ってこない息子よりも頼りになる」一人暮らしの母親の全財産3000万円をつけ狙う「田舎の営業マン」の手口

プレジデントオンライン / 2024年9月10日 10時15分

-

タンス預金が「問題」になるのはどんな時? 手元にすぐ使える「まとまった現金」をおいておきたいのですが…。

ファイナンシャルフィールド / 2024年9月4日 2時20分

-

65歳以上の5人に1人が認知症に!しかし9割が未対策—今すぐ確認すべき相続リスク5選

ファイナンシャルフィールド / 2024年8月30日 22時52分

-

親が亡くなったら真っ先に銀行へ電話!「口座凍結」されても、金融機関に「死」を早く知らせるメリット【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月30日 18時55分

-

いまさら聞けない?相続と保険の基本を知ろう!保険金は相続税の対象になる?

ファイナンシャルフィールド / 2024年8月27日 1時16分

ランキング

-

1効果的な腸活には「野菜よりお米」が欠かせない 日本人の遺伝子はご飯を食べるのに適している

東洋経済オンライン / 2024年9月21日 19時0分

-

2教員の給料を時給換算してみたら“驚きの結果”に。勤続年数によって「最低賃金を下回る」場合も

日刊SPA! / 2024年9月21日 15時53分

-

3朝コレを飲んでブランチをとると「長寿遺伝子」が活性化する…簡単にできる「プチ断食」のやり方

プレジデントオンライン / 2024年9月21日 15時15分

-

4ペーパードライバーの “迷惑運転行為”に、走行距離30万km超のゴールド免許所持者が怒りの告発

日刊SPA! / 2024年9月15日 15時52分

-

5「赤ちゃん」の場面どうすんの? 実写化に賛否入り混じる話題作たち

マグミクス / 2024年9月21日 20時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください