知らないと損!民法と相続税法では、法定相続人の範囲が違う

ファイナンシャルフィールド / 2019年5月12日 10時15分

法定相続人の範囲は民法に定められていますが、民法の法定相続人と相続税法の法定相続人は必ずしも一致しません。違いを確認しておきましょう。

相続人の範囲

まず、法定相続人についておさらいをしておきましょう。

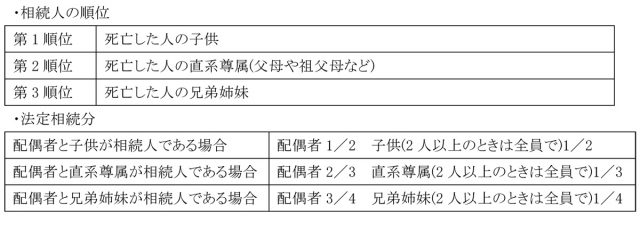

相続人の範囲や法定相続分の範囲は、民法で次のとおり定められています。配偶者は常に相続人になれます。それ以外の人は順位が決まっています。次の順位で配偶者と一緒に相続人になります。

子が第1順位、父母が第2順位、兄弟姉妹が第3順位です。先順位の人がいる場合、後順位の人は相続人になれません。例えば、子がいるケースでは、相続人は配偶者と子になります。第2順位の父母や第3順位の兄弟姉妹は相続人にはなれません。

子が相続発生時、すでに死亡している場合、子に子(被相続人の孫)がいれば、その子(孫)が相続できます(代襲相続)。この場合も、第2順位の父母や第3順位の兄弟姉妹は相続人にはなれません。

養子の人数

民法では養子は全員、法定相続人として扱われます。相続税法では、課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。

この基礎控除額は「3,000万円+600万円×法定相続人の数」で求めます。この計算式からもわかるように、法定相続人の数を増やせば相続税の節税になります。バブル時代、養子縁組を多数行うことにより法定相続人を増やし、不当に相続税逃れをしようとしたケースがありました。

このため、現在では、法定相続人とされる養子の数に制限が設けられています。具体的には、(1)被相続人に実子がいる場合は、養子のうち1人までを法定相続人に含めます。

(2)被相続人に実子がいない場合は、養子のうち2人までを法定相続人に含めます。したがって、例えば、実子がいないケースでは、3人以上の養子がいても、相続税法上の法定相続人の数は2人とされます。

このような取り扱いは、生命保険の非課税限度額(500万円×法定相続人の数)、死亡退職金の非課税限度(500万円×法定相続人の数)でも同様です。

ただし、被相続人と特別養子縁組をした場合や被相続人が再婚した配偶者の実子と養子縁組をした場合の養子については、実子とみなされますので、上記の取扱いの対象外です。

相続放棄

民法では、相続放棄は、相続人が被相続人の権利や義務を一切受け継がないことをいい、法定相続人ではなくなります。相続放棄をするためには、自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所に相続の放棄の申述をする必要があります。

相続税法では、遺産に係る基礎控除や生命保険の非課税限度額、死亡退職金の非課税限度額の計算において、相続放棄をしたものについては、相続放棄をしなかったものとして法定相続人の数に含めて計算します。

例えば、死亡保険金を受け取ったケースを見てみましょう。死亡保険金に相続税が課されるケースは生命保険の契約者と被保険者が同一の場合です。

契約者及び被保険者が夫、死亡保険金は妻2,000万円、長男1,000万円、長女1,000万円の計4,000万円とします。このケースで長男が相続放棄した場合の各人の受け取る死亡保険金のうち、課税対象となる金額は次のようになります。

・非課税限度額:500万円×3人(妻・長男・長女)=1,500万円

・課税対象

妻:2,000万円-1,500万円×2,000万円/3,000万円=1,000万円

長女:1,000万円-1,500万円×1,000万円/3,000万円=500万円

長男:1,000万円(非課税限度額の適用なし)

となります。

執筆者:新美昌也(にいみ まさや)

ファイナンシャル・プランナー

関連記事

■相続法が改正され、2019年から実施されます

■相続の遺留分の割合とは 知っておくべき相続の話

■相続人の確定と相続分 改正により身近かになる相続の話

■相続対策の第一歩 ~相続関係説明図をつくってみよう

■兄弟間での相続トラブル、起きやすいケースを認識しよう

この記事に関連するニュース

-

配偶者への不動産相続が“非課税”になる〈特例〉とは?…「相続税」の基本的な節税テクニック5選【相続の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 11時15分

-

ハマってからではもう遅い「相続の落とし穴」4つ 「心情的な原因」でこじれてしまうことも多い

東洋経済オンライン / 2024年9月14日 7時0分

-

夫が亡くなり、相続の手続きを進めています。配偶者だと相続税がかからないと聞いたのですが、本当ですか?

ファイナンシャルフィールド / 2024年9月11日 5時40分

-

長年疎遠でも「元配偶者との子供」の相続権は消えない…「遺産を渡したくない」ときの有効な対策と遺言書に潜む“意外な落とし穴”

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月9日 10時45分

-

兄弟姉妹の仲は良いが…「遺産分割」で揉めるときに、多くのケースでチラついている影【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月7日 10時15分

ランキング

-

1内臓脂肪に悩む人、やめるべき「お酒の飲み方」5つ 日本人の3人に1人は「脂肪肝」だといわれている

東洋経済オンライン / 2024年9月24日 15時0分

-

2WHOが注意を呼びかける「エムポックス」とは?治療薬はあるのか【薬学部教授が解説】

オールアバウト / 2024年9月24日 20時45分

-

3和田アキ子の限界「アッコにおまかせ!」に終了説 強面キャラが本物の権力者として批判されるように

東洋経済オンライン / 2024年9月24日 12時0分

-

4本当に実写? 再現度がヤバすぎたキャラに「すべて完璧」「あまりに自然」

マグミクス / 2024年9月24日 21時25分

-

5「真ん中の子だけ顔が似てないね」DNA鑑定で明らかになった“衝撃の真実”…父親はまさかの

日刊SPA! / 2024年9月24日 8時53分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください