【疑問】iDeCoの受け取り方で税金が変わると言われたが結局どっちがいいの!?

ファイナンシャルフィールド / 2019年5月21日 10時30分

iDeCo(イデコ)は将来に備えるための私的年金の制度です。厚生労働省によると、2018年に加入者が100万人を突破しました。 とくに注目されているのが、その節税効果の高さ。iDeCoに加入すると所得税と住民税が安くなるだけでなく、掛金を運用して増えたお金に通常かかる20.315%の税金も徴収されません。 しかし、受け取り時には税金がかかることもあります。ここでは、iDeCoを一時金で受け取った時の税金について、会社の退職一時金との関係を踏まえて解説していきます(税制は2019年4月現在)。 なお、記事内容を簡便にするため一部簡略化して記載しています。

iDeCoの一時金にかかる税金は、退職所得控除額を超えた分にかかる

iDeCoで積み立てたお金を受け取れるのは、原則60歳以降です。

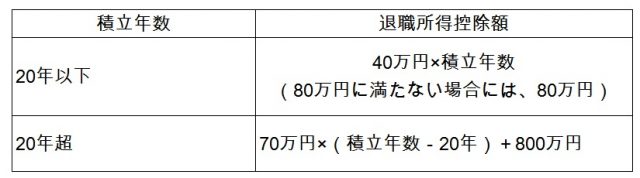

一時金で受け取った場合、一定額まで税金がかからない控除枠が用意されています。それを「退職所得控除」と言います。退職所得控除額は掛金の積立年数によって計算方法が変わります。

上記で計算した金額を超えない範囲の一時金には、受け取り時に税金がかかりません。

この退職所得控除は、会社の退職金(退職一時金)を受け取った時にも適用され、iDeCoを受け取るタイミングによって税金のかかり方が変わります。

どのように税金が計算されるのか3つのケースで見ていきましょう。

ケース1:iDeCoと退職金を同じ年に受け取る

iDeCoと退職金を同じ年に受け取るケースでは、iDeCoの積立年数と会社の勤続年数のどちらか長いほうが退職所得控除額の計算式に使われます。

たとえば、勤続年数が25年で、iDeCoの積立年数は15年だった場合、勤続年数を先ほどの退職所得控除額計算表の20年超の式に当てはめます。

70万円×(25年―20年)+800万円=1150万円

このケースでは、iDeCoの一時金と退職金を合算して1150万円を超えない範囲までは税金がかかりません。

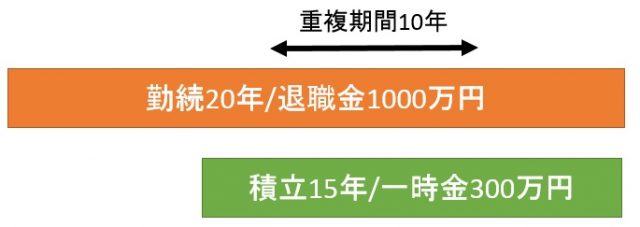

ケース2:先に退職金を受け取って退職所得控除を使い切った

退職金を先に受け取って、違う年にiDeCoの一時金を受け取る場合、退職金受け取り時に退職所得控除額を使い切ったかどうかで計算方法が変わります。

勤続年数20年で退職金1000万円を先に受け取るとします。退職金の退職所得控除額は800万円であるため、控除を使い切りました。その数年後、15年間積み立てたiDeCoの一時金300万円を受け取ります。この間、勤続期間と積立期間が重なっていた年数を10年とします。

このケースでは、勤続期間と積立期間が重なっていた年数をiDeCoの退職所得控除を計算する時に差し引きます。つまり、「15年―10年=5年」を積立年数として退職所得控除額の計算に使うのです。

40万円×5年=200万円

200万円までならiDeCoの一時金を受け取っても税金はかかりません。

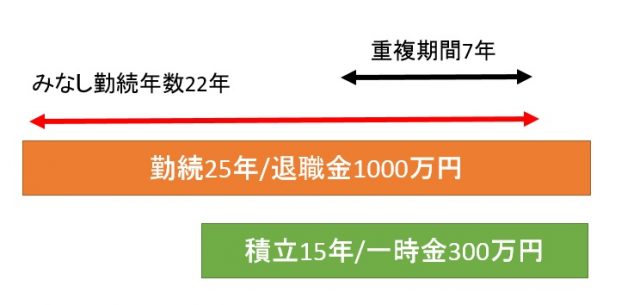

ケース3:先に退職金を受け取ったが退職所得控除を使い残している

ケース3はケース2と違い、退職所得控除額を使い残した場合です。

今回は、勤続年数25年で退職金1000万円を先に受け取ります。退職金の退職所得控除額は1150万円であるため、控除を使い残すことになります。その数年後、15年間積み立てたiDeCoの一時金300万円を受け取ります。この間、勤続期間と積立期間が重なっていた年数を10年とします。

先ほどは重なった年数をiDeCoの退職所得控除の計算で差し引きましたが、退職金の退職所得控除を使い残した場合は計算方法が変わります。

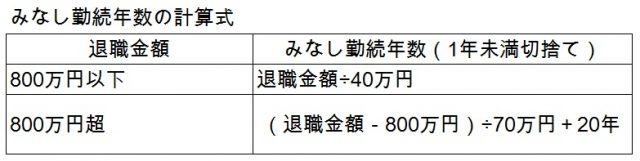

このケースでは「みなし勤続年数」を新たに計算して、みなし勤続年数と重なったiDeCoの積立年数を退職所得控除の計算時に差し引きます。

みなし勤続年数は、(1000万円-800万円)÷70万円+20年=22年です。この22年のみなし勤続年数と重なったiDeCoの積立年数を退職所得控除の計算の時に差し引きます。

実際の勤続年数が25年である場合の重複期間は10年だったため、みなし勤続年数22年における重複期間は7年です。つまり、「15年―7年=8年」を積立年数として退職所得控除額の計算に使うのです。

40万円×8年=320万円

320万円までならiDeCoの一時金を受け取っても税金はかかりません。

iDeCoはその時の制度に合わせてお得に受け取る

退職所得控除はとても優遇された制度であるため、iDeCoの一時金受け取り以前の15年以内に退職金を受け取っていると、今回のケースのように調整されることになります。

ただし、先にiDeCoを受け取り、後から退職金を受け取る場合、iDeCoと退職金の受取期間を5年間空ければ、それぞれの受け取り時に退職所得控除をフルに使うことができます。

これらの税制は時代の変化によって変わります。一般の人には分かりづらい面もありますが、受け取り時にはその時の制度を確認し、メリットの高い受け取り方法を選択していきましょう。

厚生労働省「iDeCoの加入数が100万人を突破しました」

執筆者:國村功志(くにむら こうじ)

CFP(R)、証券外務員一種

関連記事

■「iDeCo」で税金が高くなることも!?「非課税」と「課税の繰り延べ」の違いを理解しよう。

■iDeCoを始めている人は6月から手取りが変わる?iDeCoでの節税分は確実に貯めよう!

■住宅ローン控除で節税しているとiDeCoでは節税出来ない。その認識、間違いです。

■iDeCo(個人型確定拠出年金)を始めるなら、7月までがいいって本当?

■「確定拠出年金で節税」に飛びつくな! そもそも節税の内容はわかっていますか?

外部リンク

この記事に関連するニュース

-

会社に「勤続30年」の役員がいます。かなりの額の「退職金」が出るのでは?と社内で噂に…。退職金の相場がいくらか知りたいです

ファイナンシャルフィールド / 2024年9月17日 4時30分

-

【知らないと損してるかも】会社から「退職所得の受給に関する申告書」を提出するように言われましたが提出したほうがよいのでしょうか?

ファイナンシャルフィールド / 2024年9月9日 1時0分

-

受け取り方次第で数百万円の損…「年金・退職金・手当・給付金」定年前後の失敗できない全手続き

プレジデントオンライン / 2024年9月6日 9時15分

-

定年を迎える前に絶対知っておきたい。退職金は「一時金」で受け取るのと「年金」で受け取るのとではどちらがお得?

ファイナンシャルフィールド / 2024年8月30日 4時30分

-

「勤続30年で1707万円の退職金」が転職でパーに…元国税局職員が教える「退職金を減らさずに済む投資以外の方法」

プレジデントオンライン / 2024年8月26日 10時15分

ランキング

-

1昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

2ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

5中国自動車販売代理店、新車大幅値引きで打撃 業界団体が懸念表明

ロイター / 2024年9月24日 9時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください