【人生100年時代は辛い】長寿社会の到来で変化するライフプラン

ファイナンシャルフィールド / 2019年5月23日 22時45分

「人生100年時代」と言われる時代になりました。しかし、人生が100年になることによって、自分の生活がどう変わり、社会がどう変化していくのか、具体的にイメージしたり、現実的に考えたりすることは、案外難しいかもしれません。 しかし、100歳まで生きるかもしれない長い人生を、無計画に、そして備えることなしには迎えることはできません。

長寿化社会の到来

2017年の平均寿命は、女性87.26歳、男性81.09歳です。1990年の平均寿命が女性81.84歳、男性75.91歳でした。2016年の男性の健康寿命が72歳ですから、75.91歳という当時の男性の平均寿命は、現在においては、まだまだ元気で若いと感じる年齢かもしれません。

約30年間で男性・女性とも約5歳平均寿命が延びたことになります。そして、これからも平均寿命は延伸します。内閣府の「平成29年高齢社会白書」によれば、2050年には、女性90.4歳、男性84.02歳と男性、女性ともそれぞれ約3歳伸びると予想されています。

さらに、厚生労働省が社会保障審議会年金部会に提出した資料によると、1970年〜1980年生まれの人が65歳を迎えると、90歳まで長生きする確率は、女性は約7割、男性は約4割と見込まれています。さらに、女性にいたっては、5人に1人が100歳まで長生きする見込みです。

まさに、今、私達は人生100年時代を歩んでいるのです。

老後は年金だけでは生活できない

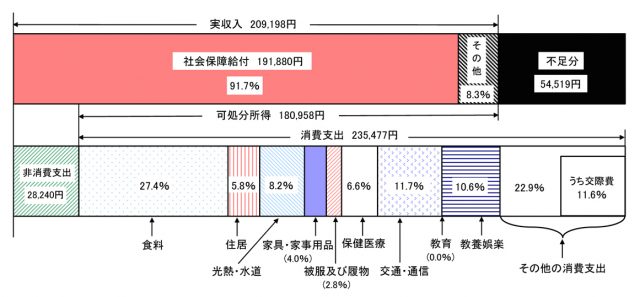

下記は、2017年総務省家計調査「高齢夫婦無職世帯の家計収支」より抜粋した表です。

これを見ると、収入が20万9,000円で、内訳を見ると、約9割を社会保障給付が占め、年金に頼って生活していることが分かります。一方、支出は26万4,000円ですから、毎月約5万5千円が赤字です。

60歳定年が努力義務化された30年前、仮に60歳で定年したとすると、老後の人生は、女性は約20年、男性は約15年でした。もし、この赤字生活が20年続くなら累計赤字額は、1,320万円になります。

しかし、現在は100歳まで生きる時代です。70歳まで働いたとしても老後は30年もあります。30年間、この家計状況が続くとすると、累計赤字額は約2,000万円になります。

この赤字額は、個人の生活水準や年金額、家族の状況、健康状態などによって大きく異なりますから、1つの目安でしかありません。しかし、すぐに準備できる金額でないということは、確実に言えるのではないでしょうか。

健康である限り働き続ける

100年という長い人生を生き抜くためには、やはり働き続けることが一番の解決策となるでしょう。

現在、政府は人生100年時代に備えて、一億総活躍社会の実現に向けて取り組んでいます。65歳を超えても働ける社会の実現、高齢者の就業率を高めていく環境整備がされようとしています。70歳定年時代も、そう遠くない将来かもしれません。

とはいえ、働き続けるためには、健康でなくてはいけません。健康な体は、すぐに作り上げられるわけではありません。毎日の積み重ねですから、健康な体づくりに早くから取り組むことが大切になります。

資産形成をはじめる

老後の不足資金も健康な体と同様、すぐに作ることはできません。住宅ローンや教育費を支出しながら、老後のために貯蓄をするわけですから、少しずつ長い年月をかけて積み立てをすることになります。そのためには、やはりiDeCoや企業型確定拠出年金の活用が必須となります。

確定拠出年金の運用状況を見ると、資産額全体に占める元本確保型商品の割合は全体の約5割です。しかし、金利の低い元本確保型では、老後の不足資金を準備できない可能性があります。

元本確保型は資産が目減りすることはなく、リスクがないと思われるかもしれませんが、老後不足資金を準備できないことは、大きなリスクです。昭和時代のように7%という定額貯金は存在しませんから、今やそれにとって代わる資産運用が生活する上で必要なのです。

確定拠出年金の制度を充分に活用して、資産形成をすることが老後破綻、老後貧困を避ける一番の近道となります。そして、できるだけ長い時間をかけて、じっくりと老後の資産形成に、今すぐ取り組むことが人生100年時代を生き抜く手段となるでしょう。

執筆者:前田菜緒(まえだ なお)

CFP(R)認定者

関連記事

■「人生100年時代」改めて考える。原因と課題と対策。我々は何をすべき?

■「人生100年時代」と言われるけれど、結局老後資金はいくら必要なの? どのように貯めたら良いの?

■人生100年時代における老後不安を解消する為の準備

■人生100年時代のライフプランニングで最も重要なこととは

■人生100年時代のキーワードは「健康寿命」 介護が必要となった主な原因と、健康寿命を延ばす方法

この記事に関連するニュース

-

「夫が定年したら離婚したい…」熟年離婚を狙う妻が「年金+月10万円」の老後生活費を確保する新NISA活用法

プレジデントオンライン / 2024年4月16日 8時15分

-

年金が「月7万円」なら、老後は何歳まで働くべき? 平均的な生活費&貯蓄「800万円」のケースで試算

ファイナンシャルフィールド / 2024年4月11日 2時10分

-

定年後もケチケチ暮らす年金12万円、質素堅実な元高収入サラリーマン…60歳の定年からまもなく「老後資金4,000万円」を使い切ったワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 11時45分

-

老後資金どころじゃない!…住宅ローンと教育費に追われる年収700万円・50代夫婦、〈退職金1,200万円〉と〈再雇用〉で備えても、待ち受ける「貯蓄ゼロ」の絶望【FPが起死回生策を助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月3日 12時15分

-

夫婦ともに50歳代、子どもの大学進学で貯金を使い果たしました。自分たちの老後資金のために、今からどんな準備ができるでしょうか?

ファイナンシャルフィールド / 2024年4月1日 1時0分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

5ベッド派?布団派?「老けない」のはどっち?頑張らずに「老いない」環境を手に入れる方法【理学療法士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください