【相談】専業主婦が株でもうけても、103万円の壁までは大丈夫ですか!?

ファイナンシャルフィールド / 2019年5月23日 10時40分

平成30年から、配偶者控除/配偶者特別控除の要件が変わりました。 専業主婦の方が株式投資でもうけた時、150万円の壁はどうなるのでしょうか?この問題はパート主婦と専業主婦の場合に分けて考える必要があります。 「いくら以上儲けると、ご主人の扶養から外れるのか」また、「自らいくら税金を支払わなければならないのか」そして、それらに対し柔軟に対応するための方法を紹介したいと思います。

配偶者(特別)控除と所得の関係

平成30年度から実施されている、「配偶者控除」および「配偶者特別控除」の改正は、非常に複雑です。

これから説明することは、ご主人の給与収入が1120万円以下の場合に当てはまるものと了解ください。また、1120万円超の場合は、配偶者(特別)控除の金額が2/3、1/3に減少します。

平成30年度からパート主婦の場合、収入が150万円を超えると38万円の配偶者特別控除が受けられなくなりました。これが巷で言われている「150万円の壁」です。

平成29年度以前は「103万円の壁」だったので、よくなったとも言えます。この数字が変わった背景は、配偶者特別控除において、38万円の控除を受けられる妻の年収範囲が拡大されたことにあります。

巷で言われている「~万円の壁」とはパートタイム主婦の「給与収入」を示していますが、実は控除が適用されるか否かは、「合計所得金額」で決まります。

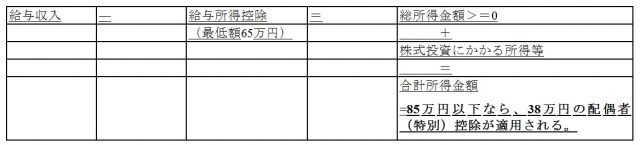

「給与収入」と「合計所得金額」の関係は以下の図のようになっており、最終的に「合計所得金額」が85万円以下であれば、38万円の配偶者控除か、または同額の配偶者特別控除のどちらかを受けることができます。

それぞれの場合の合計所得金額の求め方を説明します。

1.給与収入だけのパートタイム主婦の場合

給与収入―65万円(給与所得控除の最低額)=合計所得金額となります。

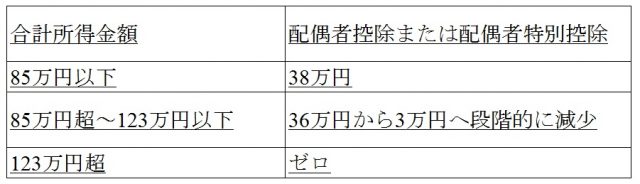

そして、合計所得金額が85万円以下になれば、38万円の配偶者特別控除を受けることができ、合計所得金額が85万円超から123万円の間の場合は、配偶者特別控除の額が段階的に減少し、123万円を超えると、配偶者特別控除は受けられなくなります。

85万円超の場合は以下の2、3についても同様です。

2.給与収入と株式投資の利益の両方を持つパートタイム主婦の場合

給与収入―65万円(給与所得控除の最低額)+株式投資の利益=合計所得金額となります。

株式投資の利益も合計所得金額に加算されるので、給与収入と株式投資の利益の合計を85万円以下にしないと、38万円の配偶者特別控除が受けられなくなります。そのため、給与収入と、株式投資の利益の両者を管理する必要が出てきます。

3.専業主婦の場合

給与収入も給与所得控除もないので、株式投資の利益がそのまま合計所得金額になります。そのため、株式投資の利益が85万円を超えると、配偶者特別控除が満額(38万円)で受けられません。

1、2、3すべての場合において、合計所得金額と配偶者(特別)控除の関係は次の通りとなります。

投資で利益を得て、配偶者控除からも外れない解決策は?

パートタイム主婦の方は、給与収入だけでなく、いくらになるかわからない株式の利益にも注意しないといけないのは、面倒ですよね。

でも、これには対策があります。

現在、株式投資を行う際、証券会社ごとに特定口座を開設することができます。

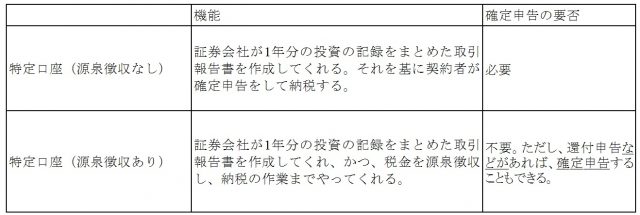

特定口座とは、上場株式や投資信託などで資産運用している、個人投資家の納税手続きを簡単にするために証券会社に設けられた口座です。

特定口座を開設すると、証券会社が納税手続きに必要な売買記録の整理と、場合によっては、納税手続きまでやってくれます。

特定口座には次の2種類があります。

対策は次の通りです。

1.「源泉徴収あり」の特定口座を選択する。

2.具体的対応

・専業主婦の場合

(1)株式投資の利益が38万円以下であれば、確定申告をする。利益が基礎控除(38万円)以内に収まるので、源泉徴収された税金が還付される。合計所得金額は38万円以下なので、配偶者控除は38万円で受けられる。

(2)株式投資の利益が38万円超から85万円以下の場合、確定申告をする。利益のうち基礎控除(38万円)におさまった部分の税金が還付される。(還付税額:38万円×20.315%=7万7197円)合計所得金額は85万円以下なので、配偶者特別所得控除が38万円で受けられる。

(3)株式投資の利益が85万円超の場合、確定申告をするかしないかは、株式投資の利益の還付税額=7万7197円と合計所得金額を増やすことによる生じる、配偶者特別控除減少のデメリットを比較して決める。

確定申告をしない場合、7万7197円の還付は受けられないが、合計所得金額が増えないので、配偶者特別所得控除は38万円のまま受けられる。確定申告をした場合、7万7197円の還付は受けられるが、合計所得金額が増えて配偶者特別控除が38万円から減少することになる。

・ 株式投資をするパートタイム主婦の場合

(1)給与収入と株式投資の利益を合わせて、合計所得金額が85万円以下の場合、確定申告をする。配偶者特別控除は38万円で受けられ、かつ、給与所得で使っていない基礎控除の分が株式投資の利益に適用され、税金の還付が受けられる。

(2)給与収入分の合計所得金額は85万円以下だが、株式投資の利益を入れると合計所得金額が85万円を超える場合、確定申告はしない。そうすれば、合計所得金額が85万円を超えないので、配偶者特別控除を38万円で受けられる。

(3)給与収入分だけで合計所得金額が85万円を超える場合、確定申告はしない。配偶者特別控除は85万円を超えた度合いによって減少する。

「源泉徴収なし」の特定口座を選ぶと、確定申告が義務付けられます。そのため、株式投資の利益が85万円以下の場合は38万円の配偶者(特別)控除が受けられますが、85万円超の場合は38万円の配偶者(特別)控除は受けられなくなります。

一方、「源泉徴収あり」を選ぶと、株式投資の利益に応じて確定申告をするかしないかを選択できるので、できるだけ38万円の配偶者(特別)控除が受けられるように調整ができるというわけです。

まとめ

特定口座を選択する際に、源泉徴収のあり、なしを選ぶ必要があります。これは年度ごとに選びなおすことができます。

もしあなたが、源泉徴収なしを選んでいても、今年まだ、株式・投資信託・公社債の買い付けや売却がなければ、「源泉徴収あり」に変更することが可能です。

注)本記事では、主婦、ご主人と書いていますが、場合によっては主夫、奥様となる場合もあると思います。適宜読み替えていただければ幸甚です。

執筆者:浦上登(うらかみ のぼる)

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

関連記事

■パート収入を103万円-130万円-150万円と増やす「デメリット」を意外に知らない人は多い。

■「103万円の壁」から「150万円の壁」へ これって結局お得なの?

■「年収 103万円の壁崩壊」2018年から女性の働き方が変わる!?

■アルバイトで160万稼ぐ学生が家族にかける迷惑 知っておきたい税金の仕組み

■うっかり扶養の枠をはみ出しちゃった!どうしよう扶養のままでいられる?いられない?

外部リンク

この記事に関連するニュース

-

会社員のような給与所得者でも、確定申告が必要になるケースがあるって本当ですか?

ファイナンシャルフィールド / 2024年7月15日 0時10分

-

投資を始めるつもりですが、専業主婦なので高額利益が出たときが心配です。扶養から外れるのはいくらからでしょうか?

ファイナンシャルフィールド / 2024年7月1日 9時10分

-

【定額減税】年金を「月24万円」受け取っている両親。給与所得がないと、6月の「定額減税」は受けられないのでしょうか? 年金受給者は“減税タイミング”にも注意が必要な理由も解説

ファイナンシャルフィールド / 2024年6月29日 2時30分

-

源泉徴収票はいつもらえる?退職者やアルバイトの場合は?再発行の方法なども解説

楽天お金の総合案内 みんなのマネ活 / 2024年6月26日 10時0分

-

3月末に「退職金2000万円」で退職しました。確定申告をすれば「退職金の税金が還付される」と聞いたのですが、そんなことってあるんでしょうか? 退職時に「源泉徴収」は対応済みです

ファイナンシャルフィールド / 2024年6月19日 5時0分

ランキング

-

1「ユニクロ・GU・COSのTシャツ」全部買ってわかった“本当にコスパが高い傑作アイテム”

日刊SPA! / 2024年7月17日 18時37分

-

2イケアのモバイルバッテリーに“発火恐れ” 製造不良で一部自主回収…… 海外では事故も発生

ねとらぼ / 2024年7月17日 20時10分

-

3第171回芥川賞は朝比奈秋さんと松永K三蔵さんがダブル受賞

産経ニュース / 2024年7月17日 18時4分

-

4なぜ?「N-BOX」新型登場でも10%以上の販売減 好敵「スペーシア」と異なる商品力の改め方

東洋経済オンライン / 2024年7月17日 9時30分

-

5ドラマ「西園寺さん」ヒットの予感しかない3理由 「逃げ恥」「家政夫ナギサさん」に続く良作となるか

東洋経済オンライン / 2024年7月16日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください