教育資金どう貯める?「とりあえず学資保険」だと損することも

ファイナンシャルフィールド / 2019年6月20日 9時30分

お子様の教育資金といえば、学資保険に代表される保険商品で準備しているご家庭が多いと思われますが、金利の影響もあり、保険以外で貯める選択を知ることで結果的に損しない準備になる場合もあります。 色々な方法を検討して、いくら貯めたいのか目標金額を決め、それから商品選びを検討していくほうが、失敗しない教育資金の準備になります。

教育資金の準備は学資保険を契約することではありません

お子様が誕生したら、まず「学資保険」が頭に浮かぶ方も多いかと思います。それだけ、日本では人気のある商品で「子供が生まれたら学資保険」というお考えの方は多いのが現状です。

これは、保険会社が販売している「こども保険」で、基本的には18歳満期の養老保険のことです。また、親の死亡保障を確保しながら、払込期間を10年から15年に設定して18歳時以降にいつでも引き出せるタイプの低解約型終身保険を使って準備をする方法もあります。

親の死亡保障が確保できる上、もし教育資金として使わなかったら親(契約者)の老後資金にもなりますので、学資保険の代案として採用している方も多いかと思います。

ただ、マイナス金利の影響などで保険会社の貯蓄性保険もかなり影響を受けています。学資保険の貯蓄率が低下し、受け取れる総額の金額より払った保険料が多くなるケース(=元本割れ状態)もあり、これでは保険商品で準備する意味がなくなっています。

しかしながら、学資保険の本来の目的は、お子様の進学時期に合わせて、特に18歳時の大学入学時期を考え、「教育資金を準備すること」ですから、もう少し、視野を広げて他の方法がないかを検討していくことも大事になってくるのではないでしょうか?

学資保険以外の方法を知って検討してみる

保険商品でいえば、外貨建保険や変額保険などで用意する方法もあります。外貨建て保険では為替リスクがあり、変額保険では元本保証がないなどのリスクもありますが、教育資金を貯める一つの手段にはなります。

また、親の死亡保障を確保しながらお子様の教育資金を用意できるので、安心して資金の準備に集中できます。

保険商品以外では、銀行の預貯金が候補です。利息は期待できませんが減ることはないので、お子様の教育資金として貯めていくことができます。途中ですぐに引き出せるので、教育資金以外に使ってしまうリスクがあります。

しかし、保険商品の場合で起こり得る、満期金より払う保険料が多い「元本割れ」にはなりませんので、保険ではなく預貯金で準備している家庭も多いことでしょう。

その他は、ジュニアNISAを使ってお子様の名義で教育資金を運用していく方法もあります。口座はお子様の名義ですが、親権者である親が年間80万円(月約6.6万円)で5年間で最大400万円まで非課税投資が可能です。運用益や分配金が非課税になるメリットがあります。

デメリットは、元本保証がないことやお子様が18歳になるまでは現金化できないことがあげられます。資産形成と運用を同時に行うお子様のマネー教育という意味では、学資保険の代案として採用していく家庭も増えています。

18歳まで現金化できないデメリットを補うために、2018年度から始まった、つみたてNISAで準備する方法もあります。つみたてNISAは両親の口座で行います。2037年度までの制度なので、今年2019年度から始めれば19年間つみたてNISA口座で運用することが可能です。

投資信託での運用なので元本が確定してはいませんが、特に大学入学費用を目的とした場合、長期・分散投資をしながら運用していくことになります。必要な時にいつでも現金化(売却)ができるので使い勝手はあります。

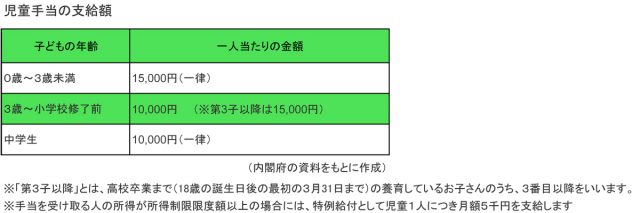

お子様が一定の年齢に到達するまでは、児童手当が支給されます(年齢により支給金額は異なります)。その児童手当をお子様の教育資金として貯蓄、または運用してみてはいかがでしょうか。

家庭で話し合って自分たちのスタイルに合う方法を選択すること

今はまだ小さいお子様の大学入学時の教育資金を準備している場合、将来は現在よりも少子化の影響があり、入学金や授業料が値上がりしている可能性があります。もしかしたら、準備していた資金が足りないということもでてくるかもしれません。

前述した通り、お子様の教育資金をためる手段(商品)としては、預貯金や保険などの元本が確定している商品から、運用次第で確定する変動型商品など様々な方法があります。

変額保険やジュニアNISA、つみたてNISAなど、投資信託を使って準備していく場合は、将来の金額は未確定ですが、これからの時代は、教育資金を準備する考えとして「貯める&増やす」時代かもしれません。

最終的には、その家庭にあった方法で用意していくことが大切になってきます。重要なことは商品や手段ではなく、毎月の予算から最終的にどのくらいの資金を準備するか、具体的な金額を意識することでしょう。

執筆者:末次祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画 代表

この記事に関連するニュース

-

「もしも」のための貯金はいくらあれば安心? アラサーで一人暮らしの社会人なら、「100万円」あれば問題ない?

ファイナンシャルフィールド / 2024年7月25日 3時30分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

【教育資金】子ども2人分の進学費用どうしてる?投資の活用や国の制度を使用して計画的準備。

ファイナンシャルフィールド / 2024年7月4日 23時10分

-

将来は実家を建替えしたい30代夫婦「貯蓄からどれくらい投資に回していい?」金額を決める方法をFPが解説

MONEYPLUS / 2024年7月3日 11時30分

ランキング

-

1「身代金」「初動対応」、"KADOKAWA事件"の教訓 凄腕ホワイトハッカーが語る日本企業への警告

東洋経済オンライン / 2024年7月31日 8時0分

-

2海外の優秀なエンジニアが日本企業を選ばない訳 人気が落ちている要因は「企業の体質」にあった

東洋経済オンライン / 2024年7月30日 16時0分

-

3部屋に泥棒がいる!〈高級老人ホーム〉で優雅に暮らす86歳母からのSOS…急ぎ駆けつけた51歳長男の目に飛び込んできた「まさかの光景」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月30日 11時15分

-

4しまむらグループの子ども服「バースデイ」が謝罪、物議のコラボ商品の販売中止【全文】

ORICON NEWS / 2024年7月30日 20時41分

-

5なぜペットボトルのサイズが8種類もあるのか…伊藤園の「むぎ茶」が圧倒的に支持される納得の理由

プレジデントオンライン / 2024年7月30日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください