入院費用の備えは医療保険と貯蓄、どちらが良い?

ファイナンシャルフィールド / 2019年6月21日 9時0分

入院費用に備えるため医療保険に加入すべきか、それとも貯蓄で十分なのかという議論が以前からあります。この点についてはプロの間でもはっきりとした答えが出ておらず、人によって言うことが違うというのが筆者の印象です。 そこで、今回はどのようなときに医療保険が役立つのか考えてみましょう。

ありふれた病気による短期入院なら医療保険でなくても備えられる

ひと口に入院と言っても、盲腸(急性虫垂炎)のようなごくありふれた病気を原因とする短期入院は、生涯においてそう何度もあるものではないでしょう。健康保険の高額療養費制度を利用すれば、入院費用も決して貯蓄から支払えないほどの高額にはなりません。

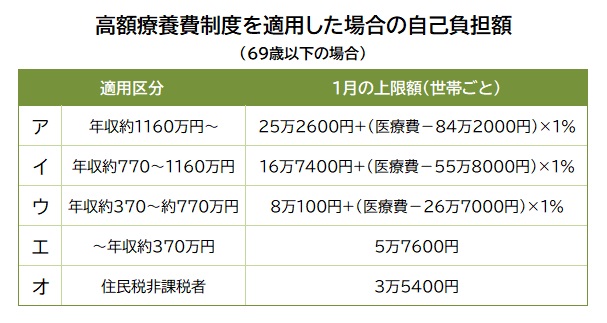

高額療養費制度を利用した場合の患者の自己負担額は、年齢と所得によって決まります。69歳以下の場合、所得の区分に応じて図のように計算されます。

(厚生労働省保険局の資料を基に筆者作成)

仮に1回の入院費用を100万円(健康保険が適用される部分)とすると、患者の自己負担額は以下のようになります。

・区分ア:25万2600円+(100万円-84万2000円)×1%=25万4180円

・区分イ:16万7400円+(100万円-55万8000円)×1%=17万1820円

・区分ウ:8万100円+(100万円-26万7000円)×1%=8万7430円

・区分エ:5万7600円

・区分オ:3万5400円

これに健康保険が適用されない食費(1食あたり460円×3=1380円)、諸雑費、差額ベッド代が加算されます。

仮に区分ウの人が14日間の入院をし、食費と諸雑費を合計で1日2000円(差額ベッド代はかからないものとします)とすると、8万7430円+2000円×14日=11万5430円となります。

これくらいの費用が貯蓄でまかなえるのであれば、医療保険で備えなければならないということにはなりません。

なお、自らの意思で差額ベッド代をかける場合もあるでしょうし、入院期間が月をまたぐと計算の仕方が変わって負担が増えるので、少しゆとりをもってみておくのが良いです。

長期入院の場合は?

では、長期入院になった場合はどうでしょうか。長期入院の具体例をいくつか挙げると以下のようなものがあります。

・精神疾患(うつ病など)で2~3ヶ月、入院するケース

・脳卒中で重い後遺症が残り、急性期病院とリハビリ病院をあわせて3~6ヶ月程度、入院するケース

・急性白血病(血液のがん)の治療で入退院を繰り返すケース(※一般的な医療保険では、180日以内の再入院は1入院としてカウントされます)

このほか、あまり知られていない病気(急性膵炎が重症化した場合など)もあります。

仮に入院期間が90日間、毎月の医療費を50万円、食費と諸雑費を合計で1日2000円(差額ベッド代はかからないものとします)とすると、区分ウの1ヶ月あたりの負担は以下のようになります。

・8万100円+(50万円-26万7000円)×1%=8万2430円

・8万2430円+2000円×30日(食費、諸雑費)=14万2430円

これが3ヶ月かかることになるので、合計で43万円程度になります。実際はもう少しかかると考えておいたほうが良いでしょう。

また、入院期間が長くなると収入が減ることも無視できなくなります。会社員や公務員であれば傷病手当金を受け取れますし、有給休暇もありますが、これらを加味してもそれなりの負担が予想されます。

もちろん、十分な貯蓄があればこれも貯蓄でまかなうことが可能です。ただし負担がやや大きく、病気はいつかかるか分からないので貯蓄が間に合うとは限りません。

こうした長期入院をする確率はそれほど高くありません。特に急性白血病にかかることはかなりまれですが、こういうケースを「万が一」というのではないでしょうか。

医療保険が役立つのは長期入院のはずですが……

例えば1入院あたりの入院給付金の支払限度日数が120日で、入院給付金日額1万円の医療保険に加入している人が90日間の入院をしたときは、1万円×90日=90万円の入院給付金を受け取ることができます。

このくらいのまとまった金額を受け取ることができれば、入院によって生じる経済的負担の大半を医療保険からまかなうことができるはずです。ただ、保障内容によっては期待していたほどの給付金が受け取れないことがあります。

例えば1入院あたりの入院給付金の支払限度日数が60日で、入院給付金日額が5000円の場合、90日間の入院をしても5000円×60日=30万円しか受け取れません。

保険料を節約しようと考えて入院給付金日額をおさえたり、1入院あたりの入院給付金の支払限度日数を短くしたりしてしまうと、いざというときにあまり機能しなくなってしまうということです。

そのため、医療保険に加入するなら「長期入院のときに最大でいくら受け取れるか」ということを基準にして保障内容を決めるほうが良いでしょう。

短期入院・長期入院のいずれにせよ、貯蓄が十分にあれば医療保険に加入する必要はありません。しかし、それが難しいなら医療保険で備えることには意味があると言えるのではないでしょうか。

出典

厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

執筆者:横山琢哉(よこやま たくや)

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

この記事に関連するニュース

-

マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

入院先が4人部屋なのに「差額ベッド代」が!? 個室じゃなくても“請求”されるケースとは? 知っておきたい注意点を解説

ファイナンシャルフィールド / 2024年9月15日 2時10分

-

「差額ベッド代」って一体何? 今知っておきたい「入院費用」を抑えるコツ

ファイナンシャルフィールド / 2024年9月4日 3時50分

-

南海トラフ地震で家が燃えても「火災保険」は適用されない…元国税局職員「これだけは加入すべき2つの保険」

プレジデントオンライン / 2024年9月1日 8時15分

-

「独身に保険は不要」は真に受けていい?

MONEYPLUS / 2024年8月28日 11時30分

ランキング

-

1ペーパードライバーの “迷惑運転行為”に、走行距離30万km超のゴールド免許所持者が怒りの告発

日刊SPA! / 2024年9月15日 15時52分

-

2ダウンタウン浜田雅功の“くちびる寿司”を食べてみた ユニークな見た目に笑ってしまう

オトナンサー / 2024年9月20日 23時10分

-

3東京都、018サポートで新たに134人への重複支給発覚 マイナ申請の照合設定に誤り

産経ニュース / 2024年9月20日 19時47分

-

4超一流パティシエも"満場一致"の大絶賛。「完璧」「これは本物」ローソンで食べるべき絶品スイーツとは。

東京バーゲンマニア / 2024年9月17日 18時46分

-

5メルカリで「マイナス評価」が1つでもあったら売れなくなる? 購入を敬遠される可能性も……

オールアバウト / 2024年9月20日 20時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください