財産管理に賃貸契約……。親の認知症で発生する問題とは?

ファイナンシャルフィールド / 2019年7月17日 8時30分

連日の報道等で、老後2000万円問題が大きく話題になっています。筆者のセミナーの参加者も、今まで以上に「老後のお金」に対してシビアになっていますし、個別相談も増えています。 この問題提起の発端になったのは、金融審議会 市場ワーキンググループの「報告書」です。この「報告書」の中で、話題の老後2000万円問題に触れているのはごく一部。その他にも、沢山の問題が警告されているのです。中でも筆者は『認知症』に関してのレポートがとても気になりました。

認知症の増加

『認知症』に関しての話題も絶えず、また最近では、高齢者ドライバーの交通事故の報道に胸が痛みます。筆者自身も人生の後半期を迎え、物忘れをする度に「ドキっ」とするのは、無意識に認知症への不安があるからなのでしょう。

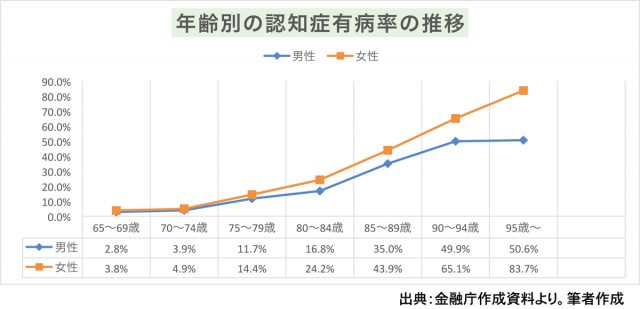

「報告書」によりますと、2012年の65歳以上の約7人に1人が認知症で、軽度認知症(正常なもの忘れよりも記憶などの能力が低下している状態)の人も合わせると、4人に1人が、認知・判断能力に何かしらの問題を有していることになるそうです。

加齢と共に、認知判断能力が衰えるのは仕方がないことでしょう。心身の機能低下、老いることは自然現象です。しかし、これに伴い、準備・対策を考えておかないと、老後の生活に支障を侵し、家族にも迷惑をかけることになります。

認知症においての終活の制限

人生において、資産管理・財産管理は重要な仕事です。しかし、認知症の診断が下ってしまうと、金融サービス等において下記のようなことに制限がかかります。

●金融資産の自由な引き出し・解約・変更新規申込等

●本人名義の財産の移動・活用

例えば、親の年金は親の住む地方のJAバンク口座に振り込まれていたとします。親は認知症になり、自宅の側の施設に入所させました。最初は親のカードを使用して、必要経費を引き出していましたが、カードは消耗してしまいました。

新しいカードに切り替えたくても、手続きをするには、その地方のJAバンクに行かないとできません(例:JA常陸の契約をJA東京中央で手続きができない)。もちろん、本人ではないので、窓口での引き出しはできないのです。

「それなら、近所の銀行に新しく口座を作り、その口座に親の年金を振り込もう」、そう思っても、子供や親族でも勝手には開設も変更もできないのです。

空き家問題もここから派生する

多くのご家族から「田舎で高齢の親が一人暮らしをしているが、頑固で介護サービスを受けない」というお話を伺います。しかし老いは待ってはくれません。残念ながら、1年ごとに進行は早まると思います。

筆者自身も90代の伯母の介護をしていました。ここ数年、熱い夏が続いていますが、夏を過ぎる度に、老いは進行。

「そろそろ危ないかな?」と思った92歳の夏、それから2年後の9月に、ついに電話の音も聞こえなくなってしまったのです。伯母の家まで行き、現場をみて唖然。とても一人で暮らせる状態ではありませんでした。その荒れ様は、今でも鮮明に覚えています。

その後入院をし、施設に行きましたが、入所して2ケ月経過した時に、伯母は自分の名前・生年月日・住所も言えなくなりました。アルツハイマー型認知症の診断を下されたのです。配偶者も子供もいない伯母は、自宅へ帰ることはできないでしょう。しかし、伯母が亡くなるまで、家の処分はできないのです。

都心に住む方で「親がもし一人暮らしができなくなったら、親の住んでいるマンションを貸して、その費用を介護施設の費用にあてます」という方が多いのですが、もし、名義が親御さんのものなら「賃貸契約」もできません。

このように、売ることも貸すこともできずに「空き家」になってしまう場合もあります。

「認知症だから」は通用しないの?

先日のセミナーでこんな質問を受けました。「うちの親は認知症だから!と言っても通じないのですか?」。そうですよね。「認知症だから、もう判断できないのですから、どうにか勘弁してください。仕方が無いですよ…」は残念ながら通じません。

なので、80歳を過ぎたら、認知症リスクを考えて、事前に対策をしておく必要があります。

「家族信託」(民事信託)や成年後見制度を利用して、認知症になった家族の資産や財産等を管理・移動できるようにしておく必要はあると思います。できたら、本人が事前に行うことがベストですが、できない場合もあるでしょう。その時は若い人が率先して行うことです。

終活~相続対策は時間がかかるものです。遅くても60代中盤には考えて、準備を開始して、70代前半までには整えておきたいものです。

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士

外部リンク

この記事に関連するニュース

-

"裕福な高齢者"も「いつの間にかゴミ屋敷」の現実 「お金はあったのに…」防ぐには、どうする?

東洋経済オンライン / 2024年7月17日 9時30分

-

「認知症」で銀行口座凍結!やれば安心の準備は? 「後見人制度」もあるけど、デメリットも多い

東洋経済オンライン / 2024年7月9日 9時30分

-

まさか、ウチの妻に限って…年金月32万円・貯金5,000万円、どちらも「元公務員」の60代“勝ち組夫婦”が〈老後破産危機〉に陥ったワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時15分

-

認知症になると銀行口座が凍結される?親が診断を受ける前にやるべき5つのこと

MONEYPLUS / 2024年6月23日 18時0分

-

実家相続の思わぬ落とし穴とは?「親名義の不動産問題」これが正解

ハルメク365 / 2024年6月21日 21時10分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2電話番号案内104終了へ NTT東西、利用者激減で

共同通信 / 2024年7月18日 21時35分

-

3東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

4「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください