iDeCo加入時の金融機関の選び方とは?3つのポイント

ファイナンシャルフィールド / 2019年8月24日 9時0分

iDeCoとは、老後資金準備を目的とした資産形成制度です。拠出金は全額所得控除となり所得税・住民税が軽減され、運用益は非課税となり、受取時には公的年金等控除の対象もしくは退職所得控除の対象となるため、節税メリットが大きい制度です。 老後のために、iDeCoに加入しようと考えたとき、金融機関をどのように選べばよいでしょうか。今回は、金融機関の選び方を3つのポイントにして解説いたします。

1.相談できるかどうか

iDeCoでは、拠出金を定期預金または投資信託で運用します。投資信託で運用する場合、値上がり益を見込める一方で、元本割れする可能性もあります。

投資経験や知識がなく、またはインターネットやスマホで手続きするのが不安と感じる方は、iDeCoを取り扱う近くの店舗で相談するか、セミナーに参加してみましょう。

一方、店舗のない、いわゆるネット証券は直接相談することができませんが、インターネットセミナーや運用商品の解説を動画等で紹介するなど、初心者の方でも理解できるよう工夫されています。

直接相談して、運用商品を決めるのもよいですが、自分で情報を集め、理解した上で商品決定するのもおすすめです。

2.手数料

iDeCoには、投資信託の運用にかかる手数料以外にもiDeCo自体の手数料がかかります。

また、途中で拠出をやめても60歳まで引き出せないため(50歳以降に始めた場合で加入期間が10年未満のとき、受け取り時期は繰り下がる)、拠出せず運用のみ行う「運用指図者」となっても手数料は引き続きかかります。

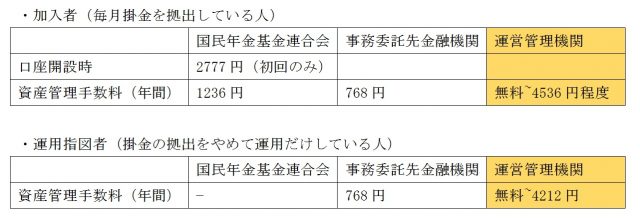

<iDeCo手数料>

手数料は税込価格となっており、2019年10月以降消費増税により変更される可能性があります。

iDeCoの手数料は、国民年金基金連合会、事務委託先金融機関、運営管理期間(預け先の金融機関)の3つへ支払います。国民年金基金連合会、事務委託先金融機関の2つへの支払い手数料はどの金融機関でも同じ金額です。

一方、運営管理期間に支払う手数料は、金融機関ごとに異なり、無料のところもあります。

iDeCoは、例えば25歳から60歳まで運用した場合、加入期間は35年となり、長期にわたる運用になるケースが多いです。運営管理機関への手数料が年間4536円の金融機関だった場合、35年間で15万8760円も支払うことになります。

iDeCo加入の前に、運営管理機関の手数料をチェックしておきましょう。

ネット証券やネット銀行には手数料無料のところが多く、店舗を構える金融機関は手数料が高い傾向にあります。手数料を払っても相談やサポートがしっかりしているメリットをとるか、直接相談はできないが手数料が低いところを選ぶか、投資スタイルや経験によって適した金融機関を選びましょう。

3.投資信託のラインアップ

投資知識や投資経験がある方におすすめなのは、投資信託のラインアップを見てから選ぶ方法です。

初心者の方であれば、投信銘柄数が多すぎると迷って選びにくくなってしまう可能性がありますが、投資知識がある方なら、銘柄数が少ない金融機関を選択してしまうと投資したい先が見つからず、物足りなく感じてしまいます。

iDeCoは金融機関を変更することができますが、変更時に4000円程度の手数料がかかってしまい、運用中の投資信託は全て売却されて現金で移動することになります。

したがって、一度金融機関を選んでしまうと変更するには痛みを伴います。初心者の方でも投資について勉強する意欲がある方なら、運用機関中に投資知識が増えて投資先に物足りなさを感じることを考え、初めから投信のラインアップが充実している金融機関を選んでもよいでしょう。

執筆者:大堀貴子

CFP(R)認定者 第Ⅰ種証券外務員

関連記事

iDeCo選びで損をしないために確認しておきたいポイント

iDeCoやつみたてNISAって何? そんな方は、投資信託の理解からはじめよう

これからiDeCoをはじめる人に知っておいてほしいポイント

外部リンク

この記事に関連するニュース

-

所得税と住民税が節約できる「iDeCo」はもっとフル活用できる! “もったいない”現状で見直したい人とは?

Finasee / 2024年9月17日 11時0分

-

パート先の時給が上がり「年収130万円」を超えてしまいそうです。ママ友に「iDeCoで年収を減らせる」と聞いたのですが、どういう仕組みですか? 扶養を抜けなくても良いのでしょうか…?

ファイナンシャルフィールド / 2024年9月11日 4時30分

-

「今から、お金を増やすには⁉」40~50代からでも遅くない。資産づくりで「いちばん最初にすべきこと」

OTONA SALONE / 2024年9月1日 15時30分

-

NISAとiDeCo、節税メリットが大きいのはどっち?

トウシル / 2024年8月24日 8時0分

-

50代で、将来の年金も老後貯金も両方少ないときはどうしたらいい?

オールアバウト / 2024年8月23日 8時10分

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

4「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

5渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください