万一に備えて「収入保障保険に入ろう!」と考える前に知っておきたいこと

ファイナンシャルフィールド / 2019年8月24日 9時15分

もし世帯主に万一のことがあったら……。そんな不安から、収入保障保険への加入を検討される方もいるかもしれません。しかし、まずは公的保障について理解しておくことが大切です。今回は、「遺族の生活保障」と公的保障の関係性について見ていきたいと思います。

「収入」が減ることで、どんな影響が考えられる?

まず、遺族の生活保障の意味を考えていきましょう。例えば、世帯主が死亡した場合、遺されたご家族は、その後の生活をどのように過ごすことになるでしょうか?「収入」・「支出」・「資産」・「負債」の4つの視点で見ていきましょう。

専業主婦世帯でも、共働き世帯でも、おおよそ収入の減少が予想できます。一方、支出面では、家族が1人減るという意味で、食費や水道光熱費などの基本生活費は少なくなるでしょう。

また、マイホームを購入し、住宅ローンを借りているご家庭では、団体信用生命保険(団信)により住宅ローンの残債がなくなるため、住宅関連費も少なくなると考えられます。

他には、自動車関連費については、世帯主が死亡して、家族の車が2台から1台になったなどの場合は減るでしょうし、生命保険や損害保険の保険料なども、世帯主の死亡で世帯主にかけていた分の保障が減ることが予想できます。

ただ、教育・進学過程によって異なりますが、一般的には子どもにかかる教育関連費は減らすのがなかなか難しいかもしれません。

資産面では、収入の減少により、貯蓄に回すお金が減り、それまでの貯蓄を取り崩す可能性が高くなるため、例えば、老後のお金の準備などがしにくくなることも考えられます。

負債面では、住宅ローンを組んでマイホームを購入したご家庭の場合、団信により住宅ローンの残債が相殺されるため、他の負債がないなら、負債額はゼロになります。

これらの傾向を簡単に一言でまとめてしまうと、世帯主に万一のことがあった場合、その後の生活は「収入が減る可能性が高いため、お金が残りにくくなる」ということです。

公的保障で足りない部分を、収入保障保険で

このような遺族の生活を見越し、資金的に足りないだろうと予測される部分について、どのように保障していくかを考えるのが遺族保障の目的です。保険商品では、いわゆる死亡保険で備えることになります。

死亡保険には、終身保険や定期保険、収入保障保険などがありますが、通常は、収入保障保険で備えるケースが多いかもしれません。

でも、「主人が亡くなったら、その後の生活が大変だ!」→「収入保障保険に入ろう!」と短絡的に結論付けないでくださいね。

なぜならば、公的保障があるからです。以前もお伝えしましたが、公的保障の上乗せ保障が民間の保険です。この考え方を遺族の生活保障に当てはめると、「遺族の生活保障→公的保障+足りない部分を収入保障保険で」ということになります。

遺族の生活保障を目的にした場合、通常、「遺族年金」という公的保障が基礎になります。

遺族年金は、いわゆる「公的年金制度」によるものですが、例えば、死亡した世帯主が国民年金保険や厚生年金保険の被保険者だった場合、一定の条件を満たせば、その配偶者などに一定の金額が支給されるようになっています。

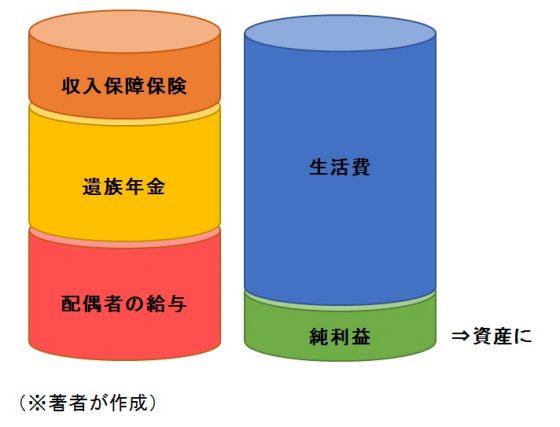

これを前提に家計簿内での遺族の生活保障の位置づけをイメージすると、次のようになります。

■家計簿における遺族の生活保障のイメージ図

左側が「収入」、右側には「支出」とその差額である「純利益」があります。収入には、仮に、世帯主が死亡した後、配偶者が働いてお給料をもらう場合の「給与」と「遺族年金」、そして、「収入保障保険」による死亡保険金があります。

これらの合計が家計収入になり、この中から「生活費」を工面し、その結果、「純利益」として余ったお金が貯蓄など、資産に回っていきます。

このように、遺族の生活保障は、「遺族年金」と「収入保障保険」からの給付で考えていきます。すべてのご家庭にこの考え方を当てはめることはできませんが、このようなイメージで捉えてみてください。

主人が亡くなったら、毎月、毎年、いくらぐらいで生活していく?その場合、毎月、毎年の収入はいくらぐらい必要?将来的にお金を貯めていく必要もあるから、それを含めて考えると、毎月、毎年、いくらぐらいお金が足りない?その不足額が民間の保険で想定しておく遺族の生活保障です。

生活保障額を考える際には、純利益を忘れずに

生活費に対して収入がいくら不足するかで遺族の生活保障額を算出しようとしますが、重要なのは「純利益」、つまり、毎月、毎年、お金をいくら余らせていくかです。これを含めて考えないと、将来に向けた貯蓄が難しくなる可能性があります。

このため、遺族の生活保障を想定する際は、「生活費+純利益」に対して、収入がいくら不足するかで考えるようにしましょう。次回は、遺族年金について、簡単にポイントを整理していきます。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

関連記事

収入の大黒柱に万が一があった!残された家族の生活費を保障する【収入保障保険】って何?

働けなくなった場合の備えとは?医療・介護・障害の公的扶助について

もし世帯主が亡くなったら……子育て遺族の家計はどうする?

外部リンク

この記事に関連するニュース

-

40歳、夫のリボ払いとフリーローンが340万円。定年まであと7年ですが、返せますか?

オールアバウト / 2024年9月20日 22時20分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

35歳共働き世帯です。貯金「200万円」ですが、世間と比べ少ないでしょうか?

ファイナンシャルフィールド / 2024年9月7日 4時50分

-

31歳、子どもが生まれ、6100万円の住宅ローンを返済していけるのか不安です

オールアバウト / 2024年9月2日 22時20分

-

48歳貯金は50万円。高校生の子どもがいますが、これから自宅を購入できるでしょうか?

オールアバウト / 2024年8月24日 22時20分

ランキング

-

1「和牛」と「国産牛」は何が違うのか…高級な「A5ランクの和牛」がおいしいとは限らないワケ

プレジデントオンライン / 2024年9月21日 16時15分

-

2教員の給料を時給換算してみたら“驚きの結果”に。勤続年数によって「最低賃金を下回る」場合も

日刊SPA! / 2024年9月21日 15時53分

-

3ペーパードライバーの “迷惑運転行為”に、走行距離30万km超のゴールド免許所持者が怒りの告発

日刊SPA! / 2024年9月15日 15時52分

-

4不動産会社の女性経営者が教える! 間取りでわかる「選んではいけない賃貸物件のNG特徴」5選

ananweb / 2024年9月21日 20時0分

-

5効果的な腸活には「野菜よりお米」が欠かせない 日本人の遺伝子はご飯を食べるのに適している

東洋経済オンライン / 2024年9月21日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください