相続対策は財産の可視化から!財産目録の作成方法の基本を解説します(2)

ファイナンシャルフィールド / 2019年8月31日 9時0分

家族で財産の状況を共有し、相続対策を検討する際には、財産目録(財産・債務一覧表)を作成することが有効です。財産目録を作成する目的と手順の概要については以前に解説したとおりです。 続編となる本稿では、財産の種類別の評価額算出など作成時における具体的なポイントを確認していきます。

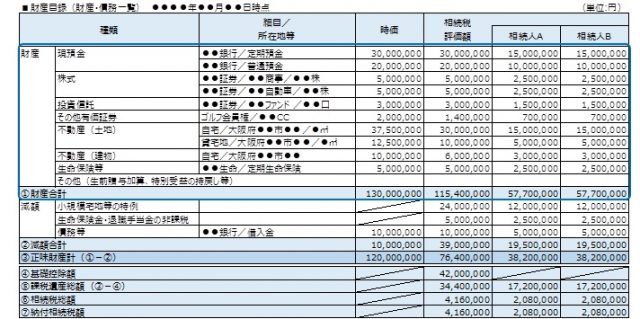

財産目録(財産・債務一覧表)の様式例

表1は財産目録の様式の一例です。これを参考に所有財産によるアレンジを加えて、ご自身の財産目録を作成しましょう。

表1:財産目録例

なお、財産目録を作成する際の評価額として、「時価」と「相続税評価額」の違いをおさえておく必要があります。各相続人が、財産を公平に承継するための民法上の規定として寄与分や特別受益、遺留分といった制度がありますが、これらを計算する際は相続開始時の「時価」が基準となります。

一方で、相続税法に基づいて、相続税を計算する際は時価ではなく、「相続税評価額」が基準となります。この違いを意識して、財産目録を作成する際は時価と相続税評価額の双方を把握できるようにしておきます。

また、相続税の計算を分かりやすくするために、法定相続分に応じて、各法定相続人が財産を承継する際の相続税評価額内訳を記載する欄を設けておいてもよいでしょう(上の図は相続人AとBの法定相続分がそれぞれ2分の1の想定です)。

財産種類別の評価額算出

以下で、前掲の財産目録の例をもとに、財産種類別の評価額算出のポイントを確認します。なお、ここでは財産の全容を把握することを目的とするため、評価額は概算を前提に求めます。

(1)現預金

現金として所持している額や、金融機関に預金として預けている金額を記入します。預金については金融機関、支店ごとに分けて記載しましょう。時価、相続税評価額ともに基準日時点の預入残高をそのまま記載すれば十分です。

(2)株式

上場株式については、基準日時点の株価や証券会社から送付される残高報告書などをもとに銘柄ごとに時価を記載します。相続税評価額は、本来、過去3ヶ月の取引相場を考慮して決定しますが、財産目録作成上は時価と同額を記載すればよいでしょう。

(3)投資信託

ETFやJ-REITなど上場されている投資信託については(2)の株式と同様です。それ以外の投資信託については、1口あたりの基準価額に保有口数を乗じることで時価を算出してファンドごとに記載します。相続税評価額も時価と同額で問題ありません。

なお、正確には1口あたりの基準価格に保有口数を乗じた後に、源泉徴収される所得税額や信託財産留保額、解約手数料を控除する必要があります。

(4)その他有価証券

ゴルフ会員権で取引相場があるものについては、時価と相続税評価額が異なります。時価については取引価格を、相続税評価額は取引価格×70%に相当する金額を記載します。

(5)不動産(土地)

不動産については、相続税評価額の算出方法からみていきましょう。まず土地(宅地等の自用地)の評価方法については、路線価が付されている場合は、その土地に接している道路の路線価に敷地面積(平方メートル)を乗じた額が相続税評価額になります。

路線価は国税庁のウェブサイトより過去7年分を確認することができます。また、敷地面積については、固定資産税の課税明細や登記事項証明書などで確認しましょう。仮に路線価が30万円、敷地面積が100㎡である場合、相続税評価額は3000万円(30万円×100平方メートル)となります。

なお、マンションの場合は、マンションの敷地全体の土地の評価額を算出して、それに持分割合(敷地権の割合)を乗じて算出します。持分割合は登記事項証明書で確認することができます。

それでは、自用地以外の土地の場合はどうでしょうか。例えば「貸宅地」(借地権の目的となっている宅地)の相続税評価額は自用地の評価額をもとに以下のとおり算出します。

貸宅地の相続税評価額=自用地価額×(1-借地権割合)

借地権割合は地域ごとに定められ、上記の国税庁のウェブサイトで調べることができます。例えば自用地価額が2500万円、借地権割合が60%の貸宅地の相続税評価額は2500万円×(1-0.6)=1000万円となります。

また、「貸家建付地」(アパートなどの敷地)の相続税評価額は以下のとおり算出します。

貸家建付地の相続税評価額=自用地価額×(1-借地権割合×借家権割合×賃貸割合)

※借家権割合は30%

※賃貸割合は、貸家の各独立部分の床面積合計のうち賃貸されている床面積の合計の割合

時価については、路線価をもとに算出する方法、公示価格をもとに算出する方法、取引事例をもとに算出する方法などがありますが、一般に路線価は時価の80%程度といわれているため、相続税評価額を0.8で割り戻すなど簡易な方法で求めておけば十分で、あまり細かく考える必要はありません。

(6)不動産(建物)

自宅などの自用家屋の相続税評価額は、固定資産税評価額と同額です。固定資産税の課税明細に記載されている価額をそのまま記載します。貸家については固定資産税評価額×70%とします。

一般に建物の固定資産税評価額は建築価額の60%程度といわれていますので、時価については、固定資産税評価額を0.6で割り戻すことで求めることができます。

(7)生命保険等

契約者、被保険者が財産目録作成者である生命保険については、死亡時に受け取る金額を記載します。契約者が財産目録作成者であるが、被保険者が財産目録作成者以外の生命保険に関する権利については、直近での解約返戻金の額を記載します。

また、個人年金保険については、支払いが開始する前であれば一時金受取額を、支払い開始後であれば今後受け取る年金の予定金額を記載します。

(8)その他

自動車や美術品、骨董品など経済的価値があるものを記載します。想定される処分価格などをもとに、概算額を記載しましょう。

なお、民法上、一部の相続人が被相続人から生前に贈与を受けるなど特別に利益を受けている場合は、相続人間の公平を図るためにその金額を相続財産に持ち戻します。

また、相続税法上も相続人などが相続開始前3年以内に、被相続人から贈与によって取得した財産は相続税の課税価格に加算されます。必要に応じて、これらの金額も当欄に記載しておきましょう。いかがでしょうか。次回は財産の減額項目と、相続税見込額の試算について解説します。

参考 国税庁

執筆者:廣岡伸昌

ファイナンシャルプランナー(日本FP協会認定)

宅地建物取引士 ※試験合格

貸金業務取扱主任者 ※試験合格

関連記事

相続対策は財産の可視化から! 財産目録の作成方法の基本を解説(1)

相続で揉めたくない!親が元気なうちに「財産目録」を作っておこう

相続法が改正され、2019年から実施されます

外部リンク

この記事に関連するニュース

-

生前対策のためにキャッシュ・フローを計算し、財産の全体像を把握するべき理由とは【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時15分

-

相続税で土地の評価が難しい…まずは親に所有の土地を聞いておこう イマサラQ&A 100歳時代の歩き方

産経ニュース / 2024年9月15日 9時1分

-

配偶者への不動産相続が“非課税”になる〈特例〉とは?…「相続税」の基本的な節税テクニック5選【相続の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 11時15分

-

【終活】故人が行っていた相続対策1位は「遺言書の作成」しかし、子が求めているもの1位は「〇〇」

ファイナンシャルフィールド / 2024年8月27日 3時7分

-

役所が教えてくれない「実は相続税が安くなる土地」の特徴6選【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月24日 18時0分

ランキング

-

1「SHOGUN」エミー賞受賞を喜ぶ人と抵抗ある人 日本人がアメリカで最多受賞した本当の理由

東洋経済オンライン / 2024年9月20日 13時0分

-

2「高齢者に炭水化物は毒」は大ウソである…長寿国では「パン、そば、うどん」をもりもり食べている事実

プレジデントオンライン / 2024年9月20日 15時15分

-

3朝食前に歯を磨かない人は「糞便の10倍の細菌」を飲み込んでいる…免疫細胞をヨボヨボにする歯周病菌の怖さ

プレジデントオンライン / 2024年9月20日 14時15分

-

4娘の世話を一切しないのに「親権をよこせ」と言う妻。破綻した夫婦が下した“至極当然の結論”

日刊SPA! / 2024年9月20日 15時53分

-

5特殊清掃人が語る“自殺した部屋”に共通している特徴。オカルト的な出来事に遭遇することも

日刊SPA! / 2024年9月20日 8時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください