結局、老後に必要な貯蓄額は「2000万円」なの?みんなはどれくらい貯蓄してるのか

ファイナンシャルフィールド / 2019年9月10日 23時0分

金融庁が発表した「老後2000万円の貯蓄が必要」という試算結果を受けて、政府がその報告書を受理しないとしたことで、世間では大きな反応がありました。われわれ生活者が、その真偽のほどが知りたい! と思うのは、ごく当たり前のことです。 今回「2000万円」という数字が独り歩きをしてしまったことは否めませんが、「2000万円の貯蓄」は大きいのでしょうか? 小さいのでしょうか?

老後必要な貯蓄額はどう考えればいいの?

例えば、一般的な高齢夫婦無職世帯の平均支出額は月26万円です(平成30年総務省「家計調査年報」)。

夫婦2人分の年金が月21万円だとすると、月5万円の不足となるので、1年で60万円、20年で1200万円、35年で2100万円を貯蓄から取り崩すことになります。これは非常にわかりやすい計算です。

ただし、これは単純化されているので、変動要因に気を付けないといけません。

まずこの夫婦2人というのは、定年まで会社員で働き続け、配偶者は専業主婦というモデルケースを想定しています。となると、共働きの場合や、年金額算出の基礎となる標準報酬月額が高い方は年金収入が増える一方で、シングルの場合や、国民年金のみに加入する自営業者などは、このモデルケースよりも年金収入が少ないと想定されます。

支出面を見ても、平均的な支出額をモデルケースとしていますが、住まいが持ち家か賃貸かでも変わってきますし、持ち家だとしても、ローン返済が終わっているかそうでないかでも変わってきます。

また、一般的に収入の高い家計は支出額も平均より高い傾向にあります。そして、現役時代に支出の高かった家計は、リタイア後も支出をなかなか減らせない傾向も顕著です。

つまり、この「2000万円」は、条件によってはもっと必要になったり、少なくて済んだりするのです。

「2000万円」の貯蓄は多い? 少ない?

筆者のようなFP(ファイナンシャルプランナー)への相談では「うちの貯蓄額は多いのでしょうか? 少ないのでしょうか?」という質問をよく受けます。

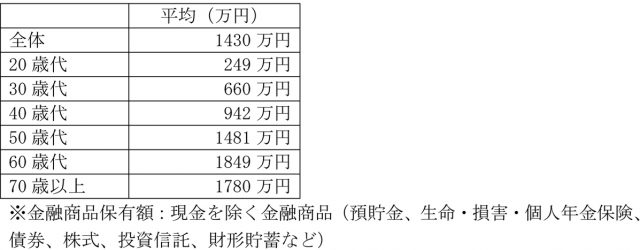

「2018年 家計の金融行動に関する世論調査」(金融広報中央委員会)によると、金融商品保有額(2人以上世帯・世帯主の年代別)は1430万円です。

ただし、年代別に大きな差があります。

※金融商品保有額:現金を除く金融商品(預貯金、生命・損害・個人年金保険、債券、株式、投資信託、財形貯蓄など)

この金額を見ると、リタイア前後の50代~60代は比較的資産形成できているようです。

しかし、いくら貯めれば安心した老後が過ごせるか必要貯蓄額は人それぞれなので、筆者はこの平均貯蓄額と比較し、一概に判断するのではなく、個々に適正貯蓄額を算出するようにしています。

そもそも貯蓄する必要はあるの?

そもそも、なぜ貯蓄が必要なのでしょうか?

金融資産非保有世帯は全体の22.7%あり、単身世帯では38.6%が金融資産非保有です。実際これだけの人が貯蓄なしで生活できているのなら、貯蓄は不要なのでは? と考えたくなります。

しかし、老後資金としての貯蓄が必要な一番大きな理由は、リタイア後は収入を増やすことが難しいということです。

年金額はリタイア後に増やすことはできませんし、収入を得るために働きたくても、健康上の理由から思うように働けなくなるでしょう。

したがって、「年金収入<老後の支出」の場合、その不足額は貯蓄から取り崩すというわけです。

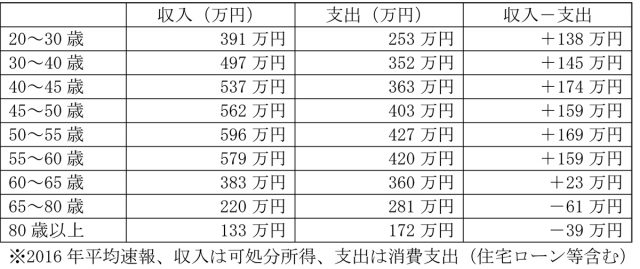

総務省「家計調査」のデータをもとに、日本FP協会が試算した年代別の収入と支出の平均額は以下のようになります。

※2016年平均速報、収入は可処分所得、支出は消費支出(住宅ローン等含む)

「収入-支出」がマイナスになる65歳以降は、そのマイナス分×年数の貯蓄が必要になると試算できます。これによると、生涯収入は2億7000万円、それに対し生涯支出は2億1000万円で、6000万円の貯蓄ができるはず、という計算になります。

しかし実際は、6000万円の貯蓄ができている人はごくわずかでしょう。

「2000万円」の貯蓄を作るのは大変か?

「2000万円」というと、すぐに用意できる金額ではありません。だから世間で騒がれたのだと思います。FP相談でも、「老後資金のために投資を始めたほうが良いか?」という質問をよく受けますが、筆者は老後資金を作るためにリスクのある商品に投資するのは避けたほうが良いと答えます。

なぜなら、老後資金は必ず使うことになる使用予定資金だからです。

元本を割り込むリスクをとりたくない老後資金は、リスクがなく確実な方法で運用したいので、積み立て方式の貯蓄で十分です。30歳から積み立てをスタートすれば、月5.5万円ずつの積み立てで60歳には約2000万円です。

若いうちから意識して積み立てることで、リスクが少ない資産形成が可能なのです。

執筆者:黒澤佳子

CFP(R)認定者、中小企業診断士

関連記事

老後の日常生活費(夫婦2人)は最低でもいくら必要なのか

老後の貯蓄は4000万必要!?確認したい老後破産してしまう人の共通点

60歳で貯金0円!しかも年金は5万円のみ・・生活できるの?

外部リンク

この記事に関連するニュース

-

44歳貯金4600万円。心療内科に通っています。今退職したら老後がきびしいが、仕事がつらい……

オールアバウト / 2024年9月22日 22時20分

-

「老後2000万円問題」は3年で「老後55万円問題」になった…年金不安をあおるマスコミが使った「数字のカラクリ」

プレジデントオンライン / 2024年9月13日 9時15分

-

ずっと旦那の扶養に入って専業主婦をしていましたが、貯金が「800万円」しかないので老後が不安です。少しでもパートに出た方がいいでしょうか?

ファイナンシャルフィールド / 2024年9月12日 2時20分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

55歳貯金4800万円。息子の病気がきっかけで夫婦ともうつ病が悪化。職場復帰はしたものの……

オールアバウト / 2024年8月25日 22時20分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください