生命保険は契約形態で税金が変わる? 損をしないために仕組みを理解しておこう

ファイナンシャルフィールド / 2019年9月11日 22時30分

医療保険やがん保険などでは、本人が入院して給付金などを受け取るときは税金がかかりません。しかし養老保険や生命保険では、受け取るときに税金がかかります。しかも生命保険では、その保険の契約形態で支払う税金の金額が大きく違います。

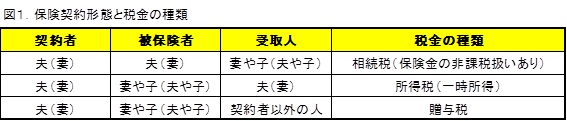

契約形態で変わる死亡保険金にかかる税金の種類

生命保険では、被保険者(保険をかける人)と契約者(保険料を払う人)、受取人(保険金を受け取る人)の組み合わせ(契約形態)で、保険金を受け取るときにかかる税金の種類が大きく違います。

かかる税金の種類としては、相続税、所得税(一時所得)、贈与税ですが、それぞれ同じ金額の保険金に対して支払う税金の金額が大きく違うのです。

筆者作成

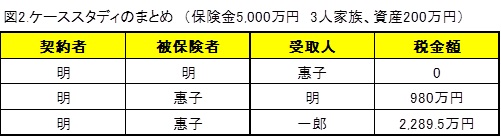

ケーススタディーで学ぶ税金の額

それではケーススタディーとして、明さん(夫)と惠子さん(妻)、それに3歳の一郎くん(子)の3人家族を想定します。

明さんは、夫婦二人で家族の将来に備える意味で5000万円の生命保険をかけることにしました。そこでFPに相談したところ、受け取る保険金には税金がかかり、しかも契約の形態で税額が随分違うことを知りました。明さんの資産は200万円とします。

ケーススタディー 1)明さんが自分に保険金5000万円をかけて、妻の惠子さんを受取人にした場合・・・> 相続税がかかりますが税額はゼロです。

相続人が死亡保険金を受け取るときは、(500万円×法定相続人の数)だけ非課税になります。また相続税は(3000万円+600万円×法定相続人の数)の基礎控除があります。

明さんが死亡保険金を受け取るときにかかる相続税の課税所得は以下の通りです。

200万円+(5000万円-500万円×2人)-(3000万円+600万円×2人)=0

したがって税額はゼロです。

ケーススタディー 2)明さんが妻の惠子さんに保険金5000万円をかけて、受取人を自分にした場合・・・> 所得税(一時所得)がかかります。死亡時までにかけた保険料の総額が50万円とした場合の一時所得にかかる税額は980万円となります。

一時所得の課税所得は、1/2×{受取保険金額-(支払った保険料の総額+50万円)}で、他の所得と合算して税率をかける総合課税となります。

他の所得を除いた受取保険金に対しては、税率40%(課税所得1800万円超4000万円までに該当)で所得税は以下の通りになります。

1/2×{5000万円-(50万円+50万円)}×40%=980万円

ケーススタディー 3)明さんが妻の惠子さんに保険金5000万円をかけて、受取人を息子の一郎くんにした場合・・・> 贈与税がかかります。明さんが死亡したときに一郎くんは未成年だとしたら一般税率の55%がかかり、税額は2289.5万円にもなります。つまり受け取る保険金の半分近くを税金で納めなければなりません。

贈与税(110万円は贈与税の基礎控除)の計算は以下の通りです。

(5000万円-110万円)×55%-400万円=2289.5万円

(※)を元に筆者作成

以上のケーススタディーから分かることは、契約者と被保険者を同一人とし、保険金を受け取る人を相続人とすれば、相続税の対象となり、非課税額も大きいことから支払う税額もゼロか少なくて済みます。それを知らずに、契約者、被保険者、受取人を別々な人にして贈与税の対象にならないように気をつけましょう。

その他の保険で税金がかかる場合

満期保険金や解約返戻金にも税金がかかる場合があります。

筆者作成

養老保険などの生存保険に加入して満期保険金を受け取った場合や、終身保険を途中解約して解約返戻金を受け取った場合などで、受け取るまでに支払った保険料を差し引いた受取金に、所得税(一時所得)または贈与税がかかります。

契約者と同じ人が受け取るのであれば所得税(一時所得)が課税され、契約者と違う人が受け取るのであれば贈与税が課税されます。

ただし一時所得の所得税には50万円までの特別控除が、贈与税であれば110万円までの基礎控除があるので、利率の低い(あるいはマイナスになる)現在の保険ではそれほど心配しなくて大丈夫でしょう。

終わりに

保険金を受け取るときに税金がかかる場合があることを知らない人は、意外と多いようです。特に生命保険を契約するときには、契約形態によって支払う税金の金額が大きく違うので気をつけましょう。

出典

(※)国税庁 No.1750 死亡保険金を受け取ったとき

執筆者:村川賢

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)

関連記事

生命保険金の受取人を孫にしたら節税になる?

生命保険を活用して相続税を抑えるべき人はこんな人

生命保険を使って、生前贈与(暦年贈与)を行う方法

外部リンク

この記事に関連するニュース

-

しくじった!…資産総額1億円+生命保険金1,500万円、配偶者に生命保険「全乗せ」の相続対策が失敗した〈財産構成〉〈相続人〉のパターン【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 16時15分

-

後悔する可能性も…“生命保険の受取人”を「配偶者」にしてはいけないワケ【税理士が事例を交えて解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時45分

-

「みなし相続財産」とは?…「相続財産」との違いと、非課税枠を“最大限活用する方法”

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時45分

-

富裕層の「相続税対策」…納税資金準備のために〈なるはや〉で作成・確認すべき「3つの表」とは?【相続専門税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 11時15分

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

ランキング

-

1マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

2TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

3半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

4【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

516時に仕事が終わり、会社から人がいなくなる…フィンランドが「世界一幸せな国」であり続ける納得の理由

プレジデントオンライン / 2024年7月19日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください