共働きで住宅ローンを借りるとき、どんな選択肢があるの?

ファイナンシャルフィールド / 2019年9月17日 10時30分

昨今、日本経済は順調に推移しており、税収はバブル期を越えたとの報道を目にすることがあります。実際のコンサルティング等の現場では、働く一般消費者のお給料に反映している実感はあまりなく、富裕層とそうではない層がはっきりしてきている感は否めません。 そうしたとき、ライフプランを考えると、共働きを選択せざるを得ないのかもしれません。今回は、共働きで住宅ローンを借りる場合どんな選択肢があるのかみていきましょう。

金融機関の所得制限

世帯収入は年収400万円以上が健全な基準とされているようです。金融機関ごとに基準の差異はありますが、所得基準を明確にしていない金融機関も存在します。基準は世帯収入になりますので、ご夫婦の収入を合算して金融機関の住宅ローン審査を受けることも可能です。

返済負担率の確認

世帯収入における、住宅ローン負担の割合が大きすぎると、せっかく手に入れた住まいでの暮らしが苦しくなってしまいます。しっかりと確認しておきたいのが、「返済負担率」です。これは、年収における年間の住宅ローン返済の比率をいいます。

一般的には、「返済負担率」25%以内が目安となります。年収400万円では、毎月のローン返済額が8万円程度で返済負担率は24%ほどになります。

共働き夫婦の住宅ローン

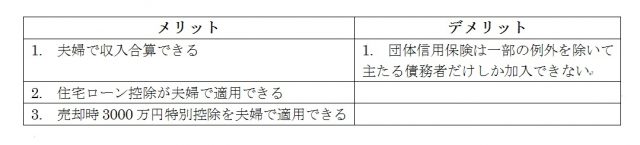

〔連帯債務〕

連帯債務とは、ご夫婦が金融機関に対して1本の住宅ローン契約を結び、一緒に返済していく格好となりますが、それぞれが全額の債務を負います。

連帯債務では、住宅ローンの返済が滞った場合、金融機関は連帯債務者に対して、どのように返済を請求してもよいとされています。夫婦で借り入れした場合、金融機関は夫に対してだけ全額の返済を求めたり、夫婦に対して全額の返済、あるいはそれぞれに半額の返済を請求したりすることもできます。

〔連帯保証〕

連帯保証とは、ご夫婦どちらかお一人の年収額ではローン審査に通らない場合において、夫婦で収入を合算して借り入れる場合、または夫婦それぞれが独立して住宅ローンの借り入れをする場合に、それぞれお互いの保証人になるということです。

連帯保証は連帯債務と異なり、住宅ローンの返済が滞り、債権者(金融機関)から連帯保証人に返済請求があった場合、返済を拒むことができません。

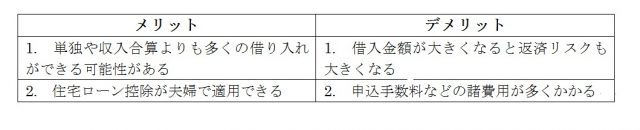

〔ペアローン〕

ペアローンでは、夫婦それぞれが住宅ローンの契約者になります。それぞれが契約したローンに対してお互いが保証義務を負い、お互いにローンの連帯保証人となります。

住宅ローン控除は夫婦それぞれに適用されます。団体信用保険は、夫婦それぞれが加入することになります。また、ペアローンは2つ以上の住宅ローン契約になりますので、一つひとつの契約について申込手数料などの諸費用がかかります。

まとめ

ご夫婦での住宅ローンの設定方法について、連帯債務、連帯保証、ペアローンの3種類をご紹介しました。ローンを組む前に見直すべきポイントは少なくありません。

その住宅購入プランが現在、あるいは予測される将来の収入額に見合っているか?今後予定されているライフイベント等をしっかり把握して、ライフプランニングしているか?「家賃相当額で買えますよ」「消費税増税前の駆け込み」などの言葉に誘惑されていないか?などです。

住宅購入は人生における三大資金の一つに挙げられる、たいへん大きな買い物です。【わが家】を手に入れると同時に、住宅ローンという大きな負債も抱えるということをしっかり理解して、慎重に取り組んでいただければ幸いです。

出典

住宅金融支援機構「【フラット35】をご夫婦で借りるなら」

執筆者:内宮慶之

内宮慶之FP事務所代表

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング

関連記事

「共働き夫婦の5組に1組」それぞれの名義で借りる「ペアローン」の特徴

住宅ローンを組む前に知っておきたい! 「連帯債務」と「連帯保証」のメリット・デメリットって?

【相談実例】夫婦で一緒に住宅ローン。ペアローンのメリット・デメリット

外部リンク

この記事に関連するニュース

-

住宅購入で「ペアローン」を考えています。ペアローンの場合、「団体信用保険」は片方しか使えないって本当ですか?

ファイナンシャルフィールド / 2024年9月16日 2時0分

-

毎月の家賃、もったいないよね…世帯年収1,100万円の30代・新婚夫婦「ペアローン」でマンション購入を検討→CFPが必死で止めたワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月3日 11時15分

-

甘くみてました…世帯年収1,600万円・40代夫婦、〈頭金500万円・ペアローン〉で「億超えタワマン」購入も、6年後に待ち受ける「大誤算」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 11時15分

-

新登場「ペアローン団信」はお得なのか?徹底試算 「片方の死亡でローンが両方免除」だが注意点も

東洋経済オンライン / 2024年8月23日 8時0分

-

離婚を考えていますが、住宅ローンを「ペアローン」組んでいるため悩んでいます。できれば、このまま住み続けたいのですが…。

ファイナンシャルフィールド / 2024年8月22日 3時0分

ランキング

-

1認知症や急激な老化を呼ぶ免疫暴走が起こる真因 免疫が処理できないほど体内にゴミが溜まる恐怖

東洋経済オンライン / 2024年9月20日 7時0分

-

2マザー・テレサもスティーブ・ジョブズも実は「サイコパス」って本当…? 人口の1%しかいない“反社会的人格者”の知られざる正体

文春オンライン / 2024年9月20日 6時10分

-

3社交辞令で褒めるとき、例えばゴルフがヘタな上司に「すごいですね!」はNG。気分をよくさせる、ひろゆきが考える“ズルい”言いまわし

日刊SPA! / 2024年9月20日 8時46分

-

4コスパが良いと思うエアコンのメーカーランキング! 2位「ダイキン」、1位は?【家電のプロが解説】

オールアバウト / 2024年9月18日 20時35分

-

5ひたすら同じメニューを食べ続ける…大谷翔平がアメリカに渡ってから続けているストイックすぎる食生活【2024上半期BEST5】

プレジデントオンライン / 2024年9月15日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください