夫が亡くなったとき、遺族の生活を支える「収入保障保険」定期保険との違いって?

ファイナンシャルフィールド / 2019年9月19日 9時10分

世帯主(夫)が亡くなった場合に備えて、遺族の生活保障を目的に加入するのが「収入保障保険」です。 かつてはこの保険、あまりメジャーではありませんでした。むしろ、定期保険(終身定期保険)の方が主流でしたが、ファイナンシャル・プランナー(FP)が登場したりと時代が変わるなかで、収入保障保険の重要性が大きくクローズアップされるようになりました。

定期保険と収入保障保険の違い

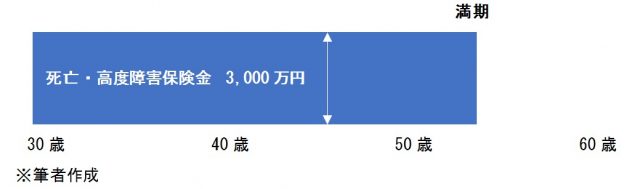

〇定期保険(イメージ)

定期保険では、保険期間中、被保険者に万一のことがあった場合に支払われる死亡・高度障害保険金は常に一定です。子育て世帯の場合、一般的に、お子さんの手が離れる時期に合わせて満期を設定していきます

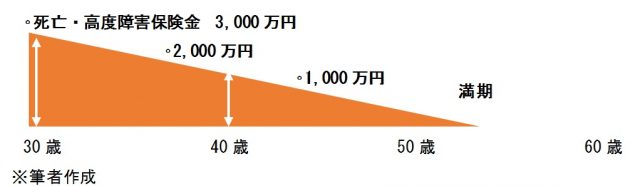

〇収入保障保険(イメージ)

収入保障保険では、保険期間中、被保険者に万一のことがあった場合に支払われる死亡・高度障害保険金は年々減っていきます。なぜかというと、遺族に必要な保障額が減っていくからです。

遺族に必要な保障額の考え方

例えば、夫(30歳)・妻(28歳)・子ども(1歳)の3人家族で、お子さんの手が離れるのを23歳(このとき、世帯主の年齢は52歳)とします。

この間、基本生活費や教育費、住宅関連費、自動車関連費など、さまざまな生活費が必要になってきますが、夫が52歳になるまでに必要な生活費の「総額」は、30歳時点から52歳までの試算額と40歳時点から52歳までの試算額とでは、40歳時点から試算した「総額」の方が少なくなります。

これは、ゴールまでの期間が短くなるにつれ、必要な生活費の総額も減っていくためです。ただし、必要な生活費の総額は支出のお話。これがそのまま必要な保障額とはなりません。

万一、ご主人が亡くなった場合、奥さんは働いて収入を得るでしょう。また、公的年金から遺族年金も支給されます。一般的には、この2つがその後の人生における家計収入になります。

そして、収入から支出を差し引いた不足額を「遺族に必要な保障額(必要保障額)」とし、これをもとに死亡・高度障害保険金を設定していきます。

ここで、気を付けておきたいのが住宅ローンの残債です。住宅ローンを組むときは、一般的に、団体信用生命保険(団信)に加入します。団信に加入しておくと、被保険者(ここでは夫)に万一のことがあった場合、残債が保険金によって相殺されるため、その後の返済がなくなります。

このため、遺族の必要保障額は、住宅ローンの残債分を差し引いて試算する必要があります。

これも注意点のひとつですが、遺族の必要保障額を算出する際、団信に入っているから住宅関連費を一切考慮していないというケースを見かけます。これは間違いです。なぜなら、団信に加入していても、住宅ローンの残債以外の火災保険料やリフォーム費用、固定資産税などのランニングコストは残るからです。

保険料の違い

もうひとつ重要な違いが保険料です。

定期保険では、保険期間中、満期まで、死亡・高度障害保険金が常に一定です。収入保障保険では、保険期間中、満期を迎えるにつれ、死亡・高度障害保険金が年々減っていきます。そのため、設定条件を同じにした場合、保険料は「定期保険>収入保障保険」になります。

保障図を面で捉えると、その意味が分かります。

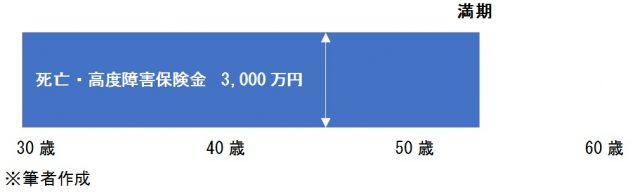

〇定期保険(イメージ)

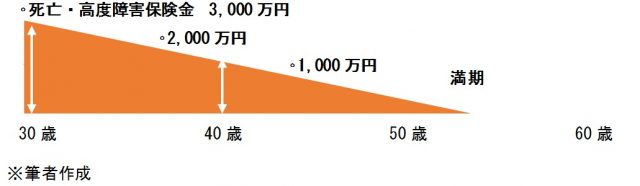

定期保険は、満期まで一定の保障を得られます。このため、面の形は「長方形」になります。一方、収入保障保険は、満期が近づくにつれ、保障が減っていきます。これを面で表すと「直角三角形」です。

〇収入保障保険(イメージ)

長方形である定期保険は、直角三角形である収入保障保険の面積の倍になっています。これは、満期まで保障が一定である定期保険は、保障が手厚い分、収入保障保険と比べると、保険料が高いことを表しています。

まとめ

収入保障保険は、定期保険と比べると、保障図が直角三角形である分、保険料が割安になります。つまり、家計とのバランスを考えた場合、収入保障保険のほうが定期保険よりも合理性が高いため、遺族の生活保障としてはメジャーになってきているのです。

保険の組み立ては、保障内容はさることながら、保険料が家計の負担にならないようにするのも大切なポイントです。この重要性を物語っているのが収入保障保険です。死亡保険を考える際は、このようなことも含めしっかりと検討するようにしましょう。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

関連記事

万一に備えて「収入保障保険に入ろう!」と考える前に知っておきたいこと

収入の大黒柱に万が一があった!残された家族の生活費を保障する【収入保障保険】って何?

「死亡定期保険」ってどんなもの?何のために入るもの?

外部リンク

この記事に関連するニュース

-

60歳、貯金は約2000万円。正社員として勤務するには肉体的にも精神的にも、やや負担を感じ始めています

オールアバウト / 2024年9月17日 22時20分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

新登場「ペアローン団信」はお得なのか?徹底試算 「片方の死亡でローンが両方免除」だが注意点も

東洋経済オンライン / 2024年8月23日 8時0分

-

57歳貯金1150万円。ハードな介護職、いつまで働けるかわかりません……

オールアバウト / 2024年8月22日 22時20分

-

せめて病気をする前にマンションを買っておけば…37歳で大病をした女性の後悔【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月22日 11時15分

ランキング

-

1認知症や急激な老化を呼ぶ免疫暴走が起こる真因 免疫が処理できないほど体内にゴミが溜まる恐怖

東洋経済オンライン / 2024年9月20日 7時0分

-

2マザー・テレサもスティーブ・ジョブズも実は「サイコパス」って本当…? 人口の1%しかいない“反社会的人格者”の知られざる正体

文春オンライン / 2024年9月20日 6時10分

-

3社交辞令で褒めるとき、例えばゴルフがヘタな上司に「すごいですね!」はNG。気分をよくさせる、ひろゆきが考える“ズルい”言いまわし

日刊SPA! / 2024年9月20日 8時46分

-

4コスパが良いと思うエアコンのメーカーランキング! 2位「ダイキン」、1位は?【家電のプロが解説】

オールアバウト / 2024年9月18日 20時35分

-

5ひたすら同じメニューを食べ続ける…大谷翔平がアメリカに渡ってから続けているストイックすぎる食生活【2024上半期BEST5】

プレジデントオンライン / 2024年9月15日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください