死亡保険金に相続税がかかる場合って?生命保険でどこまで非課税になるの?

ファイナンシャルフィールド / 2019年9月19日 9時20分

生命保険の死亡保険金が相続税の対象となる場合でも、一定の範囲内の死亡保険金は非課税で受け取ることができます。相続税対策として、生命保険の非課税枠の活用を検討しましょう。

死亡保険金が相続税の対象となる場合

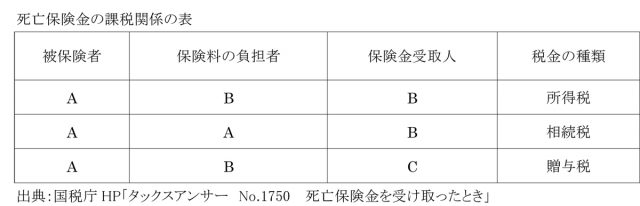

保険金受取人が死亡保険金を受け取ったとき、相続税の対象になるとは限りません。受け取った死亡保険金の課税関係は、被保険者、保険料の負担者および保険金受取人がだれであるかにより、所得税、相続税、贈与税のいずれかが課税の対象になります。

保険料負担者と被保険者が同一人の場合が「相続税」です。保険料負担者と被保険者が同一人でない場合、保険金受取人と保険料負担者の関係が、同一人であれば「所得税」、同一人でなければ「贈与税」になります。

生命保険の非課税金額

保険料負担者(多くは契約者)と被保険者が同一の場合、死亡保険金は相続税の課税対象になります。しかし、死亡保険金は遺族の生活資金という趣旨から、保険金のうち一定額までが非課税になります。

具体的には、「500万円×法定相続人数」が生命保険の非課税金額です。法定相続人とあるように、相続人以外の人が保険金を受け取る死亡保険金には非課税の適用はありません。

では、法定相続人は誰になるのでしょうか。法定相続人の範囲については民法に次のとおり定められています。死亡した人の配偶者は常に相続人となります。配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

第1順位は死亡した人の子ども、第2順位は死亡した人の直系尊属(父母や祖父母など)、第3順位は死亡した人の兄弟姉妹です。第2順位の人は、第1順位の人がいないとき相続人になり、第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

なお、非課税金額の計算上、法定相続人数には相続放棄をしたものも含まれますが、相続放棄をしたものが保険金を受け取る場合は、相続人とはみなされませんので、非課税金額の適用を受けることができませんので留意しましょう。

もし、非課税金額を超える保険金を受け取った場合には、その超過分が課税対象となります。各相続人ひとり一人に課税される金額は、次の計算式によって計算した金額となります。

<計算式>

その相続の課税される生命保険の金額=その相続人が受け取った生命保険の金額−非課税限度額×その相続人が受け取った生命保険の金額/すべての相続人が受け取った生命保険の金額

まとめ

生命保険の非課税枠は相続財産が相続税の基礎控除(3000万円+600万円×法定相続人数)を超える財産がある方には有益です。

例えば、相続人が配偶者と子ども1人で相続財産が5200万円とすると、基礎控除4200万円を超える1000万円が課税対象となります。このケースで、1000万円を一時払い保険料として終身保険に加入すれば、非課税枠が使え、課税を回避することができます。

なお、養子縁組により相続税を軽減できる場合があります。相続税の計算をするときに

(1)相続税の基礎控除額

(2)生命保険金の非課税限度額

(3)死亡退職金の非課税限度額

(4)相続税の総額

は、法定相続人数を基に行うからです。

ただし、法定相続人の数に含める被相続人の養子の数は、一定数に制限されています。被相続人に実の子どもがいる場合は1人まで、被相続人に実の子どもがいない場合は2人までです。

執筆者:新美昌也

ファイナンシャル・プランナー

関連記事

「生命保険で相続対策」といわれるのはナゼ?他に方法はないの?

生命保険を活用して相続税を抑えるべき人はこんな人

生命保険金の受取人を孫にしたら節税になる?

外部リンク

この記事に関連するニュース

-

「おふくろ、ありがとう。」亡き母、長男の自分を「生命保険金の受取人」に指定していたが…保険会社への請求手続き・相続時の扱い・その他、押さえておくべき注意点【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月13日 11時15分

-

しくじった!…資産総額1億円+生命保険金1,500万円、配偶者に生命保険「全乗せ」の相続対策が失敗した〈財産構成〉〈相続人〉のパターン【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 16時15分

-

後悔する可能性も…“生命保険の受取人”を「配偶者」にしてはいけないワケ【税理士が事例を交えて解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時45分

-

「みなし相続財産」とは?…「相続財産」との違いと、非課税枠を“最大限活用する方法”

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時45分

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2毎日テレビをつけっぱなしで寝る夫。年間どれだけ電気代を損している?

ファイナンシャルフィールド / 2024年7月18日 8時50分

-

3義母と元夫は減塩生活中!? 嫁に去られた親子の今…【お義母さん! 味が濃すぎです Vol.48】

Woman.excite / 2024年7月15日 21時0分

-

4がんや早死にのリスクを高めるだけ…和田秀樹が「女性は絶対に飲んではいけない」と話す危険な薬の名前

プレジデントオンライン / 2024年7月19日 10時15分

-

5「縁起の良い数字」のナンバープレートとは? “13種類”の人気番号ってなに? 「358」の気になる意味は?

くるまのニュース / 2024年7月19日 21時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください