【消費増税の緩和策】住宅ローン税額控除期間が延長されるのをご存じですか?

ファイナンシャルフィールド / 2019年9月23日 22時50分

2019年10月1日から消費税が8%から10%に上がります。消費者にとって増税は困ったものですが、今回の増税ではいくつかの緩和策が用意され、増税の影響をやわらげる配慮がなされています。 その1つとして、住宅ローン税額控除の期間が延長されます。その概要について説明したいと思います。

2019年度税制改正に盛り込まれた住宅ローン税額控除の期間延長

まずこの緩和策は本年10月の消費税増税を前提として、2019年度の税制改正に盛り込まれたものです。その内容は以下の通りです。

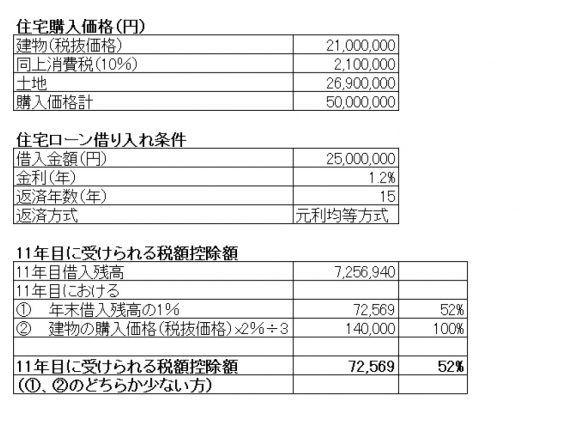

住宅取得後、居住に供した期間が2019年10月1日から2020年12月31日までの新築・中古住宅またはリフォームで、消費税10%で購入したものについては、住宅ローン税額控除の期間を10年から3年間延長する。

その場合、延長された3年間の控除額は、

(1)年末借入残高の1%

(2)建物の購入価格(税抜価格)×2%÷3

のどちらか少ない方とする。

要約すると、

「延長された3年で消費税が増加した2%相当額が税額控除として戻ってくる」

ということになり、消費税10%で家を買っても最後には増税分の2%が戻ってくるので損得なしということになりそうですが、詳細をきちんと見るといくつか注意すべき点があります。

注意事項について以下の通り説明します。

消費税増税後、1年半以内に居住を開始した人にしか適用されないこと

消費税10%で住宅を購入またはリフォームしても、居住を開始した時期が2019年10月1日から2020年12月31日までの間でないと、3年延長の規定は適用されないということです。

すなわちこの制度は、消費税増税後、1年半以内に居住を開始した人にしか適用されない時限処置なのです。

それ以降に消費税10%を支払って居住を開始しても、住宅ローン控除の期間は元の10年に戻ってしまい、緩和策の恩恵は受けられません。

11年目以降の住宅ローンの借入残高が小さくなると恩恵はフルに受けられない

11~13年目の住宅ローン控除は、建物の購入価格(税抜価格)×2%÷3が毎年全額、無条件で受けられるわけではありません。また、11~13年目の借入残高の1%の「どちらか少ない方」という限定がついています。

住宅ローン借入額が建物の購入価格より十分に大きいか、または、住宅ローンの期間が25~35年のように長ければ税制改正の恩恵をフルに受けられますが、以下の表に示すように、住宅ローンの比率が建物の価格と比べて十分大きくない(この場合は、借入金額2500万円に対し、建物税抜価格 2100万円)または、住宅ローンの期間が短い(この場合は15年)の場合、11年目の年末借入残高の1%(1)が、建物の購入価格(税抜価格)×2%÷3(2)を下回ってしまい、消費税増税分の2%分が全額戻ってこなくなることがあるので注意が必要です。

この場合は、

年末借入残高の1%(1) 7万2569円(52%)<建物の購入価格(税抜価格)×2%÷3(2) 14万円(100%)

よって、11年目の税額控除は7万2569円

となり、本来受けられるべき恩恵の52%しか受けられません。12年目、13年目は借入残高が減るので、さらに小さくなります。

まとめ

住宅ローン控除の期間延長を消費税増税と相殺できるようにするため、注意すべき点について2点挙げました。これらの点に十分注意の上、有効活用されることを願っています。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

関連記事

住宅ローン控除で節税しているとiDeCoでは節税出来ない。その認識、間違いです。

所得税よりも住宅ローン控除の金額が上回ってしまったら、どうなるの?

【実例】住宅ローン控除と確定拠出年金 陥りやすい節税の落とし穴とは?

外部リンク

この記事に関連するニュース

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

-

息子のマンション購入費を「全額援助」しようとしたら、断られました。親からの援助は嬉しくないのでしょうか?

ファイナンシャルフィールド / 2024年6月29日 2時10分

-

30代前半の夫婦で住宅購入を検討しています。「100万円ずつ」頭金を出し合うなら、ローンも共同名義にした方がよいでしょうか?

ファイナンシャルフィールド / 2024年6月27日 10時20分

-

家計の負担が大きく増えています。会社員でもできる節税策を教えてください(第1回目)

ファイナンシャルフィールド / 2024年6月25日 22時0分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2毎日テレビをつけっぱなしで寝る夫。年間どれだけ電気代を損している?

ファイナンシャルフィールド / 2024年7月18日 8時50分

-

3義母と元夫は減塩生活中!? 嫁に去られた親子の今…【お義母さん! 味が濃すぎです Vol.48】

Woman.excite / 2024年7月15日 21時0分

-

4がんや早死にのリスクを高めるだけ…和田秀樹が「女性は絶対に飲んではいけない」と話す危険な薬の名前

プレジデントオンライン / 2024年7月19日 10時15分

-

5「縁起の良い数字」のナンバープレートとは? “13種類”の人気番号ってなに? 「358」の気になる意味は?

くるまのニュース / 2024年7月19日 21時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください