消費増税で請求書はどう変わる!? 区分記載請求書とインボイス方式の導入について

ファイナンシャルフィールド / 2019年9月24日 22時40分

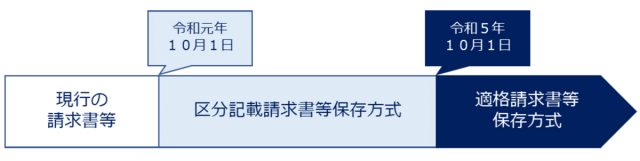

本年10月1日から消費税率が引き上げられ、軽減税率制度が導入されます。これにあわせて、法令で定められている請求書等の様式が二段階にわたって変更になることは意外と知られていませんが、事業を営んでいる方にとっては必ずおさえておく必要があります。 「区分記載請求書等保存方式」と「適格請求書等保存方式(いわゆる「インボイス方式」)」の導入がこれにあたります。消費税導入以来の激変ともいわれるこれらの制度について、概要を簡単にご説明します。

制度の概要

これまでも請求書等の記載事項が法令で定められていることは、ご存じでしょうか。消費税法では、取引の相手から交付を受ける請求書・納品書等には、

(1) 書類を発行する側の氏名または名称

(2) 取引年月日

(3) 取引内容

(4) 取引金額(税込)

(5) 書類をもらう側の事業者の氏名または名称(飲食店等は省略可)

といった内容を記載することを求めています。この記載事項のルールが、本年10月1日から段階的に変わります。

まず、「区分記載請求書等保存方式」が令和5(2023)年9月30日までの期間限定で導入され、続けて令和5年10月1日以降は「適格請求書等保存方式」(いわゆる「インボイス方式」)へ移行することになります。インボイス方式が制度の本丸ですので、区分記載請求書等保存方式は激変緩和措置といえるでしょう。

区分記載請求書

「区分記載請求書等保存方式」の「等」とは、請求書以外にも納品書や領収書等を含むものとされていることを意味しますが、ここでは「請求書」に限って説明をします(後述する適格請求書等保存方式についても同様とします)。

区分記載請求書には、次に掲げるものを記載する必要があります。(5)と(6)は、従来の請求書からの追加・変更部分です。

(1) 書類を発行する側の氏名または名称

(2) 取引年月日

(3) 取引の内容

(4) 書類をもらう側の氏名または名称

(5) 軽減税率の対象品目である旨(「※」印をつける等の方法により明記可)

(6) 税率ごとに区分して合計した対価の額(税込)

出典:政府広報オンライン

この区分記載請求書を発行した事業者には、写しの保存義務はありません。また、仕入税額控除(仕入や経費の支払時に支払った消費税相当額を、売上時に顧客から預かった消費税相当額から差し引くこと)を受ける際には、この区分記載請求書と一定事項を記載した帳簿の保存が必要になります。

適格請求書(インボイス)

令和5(2023)年10月1日から導入される適格請求書等保存方式(インボイス方式)では、さらに厳格な様式が定められています。(5)〜(8)は、従来の請求書からの追加・変更部分です。

(1) 書類を発行する側の氏名または名称

(2) 取引年月日

(3) 取引の内容

(4) 書類をもらう側の氏名または名称

(5) 軽減税率の対象品目である旨(「※」印をつける等の方法により明記可)

(6) 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

(7) 税率ごとに区分して合計した消費税額等(消費税額・地方消費税額の合計額)

(8) 適格請求書発行事業者の登録番号

出典:政府広報オンライン

適格請求書の主なポイントは、以下のとおりです。

■発行できるのは、消費税課税事業者で、適格請求書発行事業者である者のみ

消費税免税事業者は発行できません。また、適格請求書発行事業者になるためには、事前に所轄税務署に対して申請を行っておく必要があります。この登録申請は、令和3(2021)年10月1日から受け付けられます。

■仕入税額控除の適用を受けるためには適格請求書が必要

支払い側が仕入税額控除の適用を受けるためには、この適格請求書の保存が要件の1つとなります。

免税事業者は適格請求書を発行できませんので、免税事業者に対する支払については仕入税額控除を受けることができないことになります(経過措置はあります)。そのため、免税事業者の方は事前に自ら課税事業者になる等の選択を迫られることが想定されます。

■写しの保存が義務化

区分記載請求書については、写しの保存は義務ではありませんでした。ところが、この適格請求書では写しの保存が義務化されますので、注意が必要です。

以上のように、請求書等の記載方式が変更されることに伴い、事業者の方によってはシステムのカスタマイズ等を行っておく必要があるかもしれません。また、費用を支払う側の会計処理についても戸惑うことがないように、事前に予習をしておくことが望ましいでしょう。

<図表出典>

政府広報オンライン

執筆者:星田直太

税理士、ファイナンシャル・プランナー(CFP(R))

関連記事

「軽減税率対策補助金」5つのポイントを分かりやすく解説

「軽減税率って何ですか?」今さら聞けない基本事項をもう一度おさらい!

消費税増税にともなうカード決済へのポイント還元。中小店の事業主はキャッシュレス決済導入を考えたほうがよい?

外部リンク

この記事に関連するニュース

-

デジタルインボイスの相互接続テストを実施

PR TIMES / 2024年7月2日 17時45分

-

EIPA会員間の接続テストにおいてデジタルインボイス(Peppol e-invoice)の相互接続を確認

PR TIMES / 2024年6月28日 12時45分

-

EIPA会員19社とペポルインボイスの相互接続テストを実施。TKCシステムで問題なく送受信できることを確認しました

PR TIMES / 2024年6月28日 12時15分

-

PCA、EIPA会員間の相互接続テストに参加、結果の公表について

PR TIMES / 2024年6月27日 16時45分

-

ラクス、請求書受領を効率化する新サービス「楽楽請求」を2024年7月1日から販売開始 受領から保管にかかる負荷を軽減し、年間約545時間削減を見込む

PR TIMES / 2024年6月26日 18時15分

ランキング

-

1マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

2【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

3世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

4TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

516時に仕事が終わり、会社から人がいなくなる…フィンランドが「世界一幸せな国」であり続ける納得の理由

プレジデントオンライン / 2024年7月19日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください