マイホームを購入したものの、老後や子どもの教育資金が心配。お金の不安から解消されるにはどうすればいい?

ファイナンシャルフィールド / 2019年10月12日 9時10分

マイホームのような大きな買い物をすると、まとまった頭金を用意することで精いっぱいになり、ほかのことが後回しになってしまうことも珍しくないようです。 特にお子さんがいらっしゃる場合は、教育資金や自分たちの老後資金のことで不安になるのではないでしょうか? そんなときはまず、キャッシュフロー表を作ってみましょう。将来どれくらいの資金が必要かを把握できれば、不安も軽減できます。

家庭の状況と支出内訳を整理しよう

それではキャッシュフロー表は、どう作ればよいのでしょうか?まずは家庭の状況と支出内訳を整理しましょう。

今回は分かりやすく説明するために、架空の家庭を設定して解説していきます。

【家庭の状況】

・家族構成:夫(35歳、会社員)、妻(32歳、パート)、長男(6歳)、長女(3歳)

・年収(手取り):夫384万円(うち賞与84万円)、妻60万円

・金融資産:定期預金100万円

【支出の内訳】

・住宅ローン(分譲マンション):13万8000円(借入総額4000万円、30年ローン、金利:全期間固定1.5%、ボーナス返済なし)

・修繕積立金および管理費:2万1000円

・食費:6万3000円

・交際費:1万5000円

・車関連(ローン返済、駐車場代等の諸費用):3万3000円

・保険料:収入保障保険6000円、医療・がん保険7000円、自動車保険・火災保険1万円(月平均)

・レジャー費:2万円

・小遣い:夫3万5000円、妻2万3000円

・通信費:1万6000円

・水道光熱費:9000円

・その他雑費:1万2000円

・合計:40万8000円

マイホームの購入でやや無理をした結果、金融資産は定期預金の100万円しかない状態です。

子どもの大学費用は1人あたり400万円を想定した場合、今のペースで足りるかどうか不安になることでしょう。また、老後の生活費についても同様です。

キャッシュフロー表を作ろう

いきなり節約に走るのではなく、まずは「キャッシュフロー表」を作り、どんな資金がどれくらい必要か把握しましょう。

キャッシュフロー表とは人生の資金繰り表のことで、毎年の収支を生涯にわたって予測し、貯蓄が足りるかどうかを判断するためのものです。

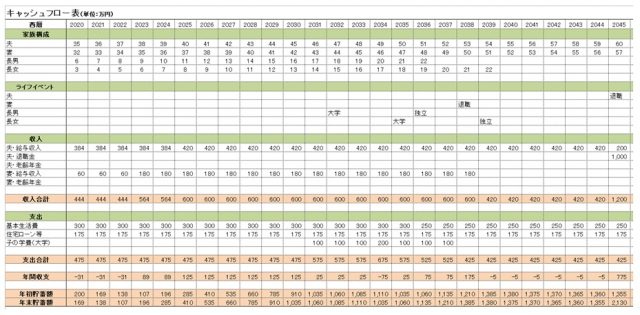

図表1は夫の年齢で60歳までしか作っていませんが、実際は90歳くらいまで作るのが理想です。

【図表1】

キャッシュフロー表を作るうえでは、将来の収支を予測することが必要になります。

ただ、何歳まで生きられるかは誰にも分かりませんし、年金もいくらもらえるかはっきり出すことは難しいと思います。そのためいったん、おおよその数値を入れて、徐々に精度を上げていくとよいでしょう。

今回はさらに以下の条件を追加してキャッシュフロー表を作ってみました。あくまでおおまかなものなので、設定条件と厳密に一致していない箇所もある点をご承知おきください。

【追加条件】

・夫は70歳まで働き、妻は長女が小学生になった時点で正社員として復帰して50歳まで働く予定

・夫の手取りは40歳になった時点で420万円に上昇し、60歳で退職するまでそのまま。再就職後は200万円と予想

・夫の退職金1000万円(60歳時)

・老齢年金は夫15万円、妻12万円(手取り)

・子どもは22歳で独立、その後の生活費は50万円減少

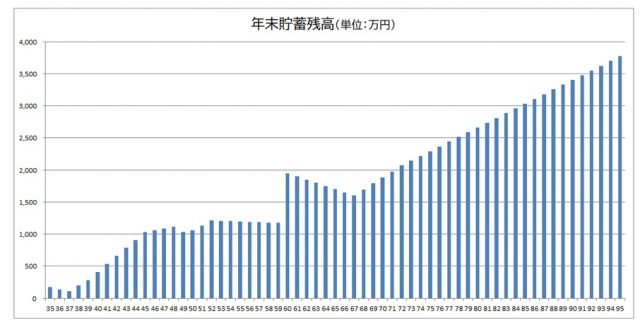

以上の条件で年末の貯蓄の推移をグラフにすると、以下のようになりました。

これを見る限り、妻が正社員として復帰するまではやや家計が苦しい状況が続きますが、それ以降は子どもの学費や老後の生活費もなんとかなりそうだという予測ができます。

グラフでは分かりにくいでしょうが、夫が60歳の時点で貯蓄も2000万円をわずかに超えています。

キャッシュフロー表を作るうえでの注意点

収入の予測を立てるうえでは、なるべく控えめに見積もることをおすすめします。収入は予定通りにいかない可能性があり、そうなった場合の影響が大きいです。

この事例では、子どもが小学生になった時点で妻が正社員として復帰するという前提で収入を計上していますが、実際に希望通りの時期に正社員として就職できるとは限りません。

また、年金制度が現行のまま維持された場合、老齢年金の受給開始年齢は65歳ですが、68歳に引き上げられるという話もあります。

仮にそうなったとしてもいきなり68歳からとはならず、経過措置という形で段階的に引き上げられる可能性が高いですが、あくまで年金については控えめに考えておく必要があります。

そのほか、マンションの修繕積立金が引き上げられるかもしれませんし、地震保険にも加入していないので検討すべきでしょう。

老後に有料老人ホームに入居することになれば、現時点で見込まれる貯蓄では足りないかもしれません。

そのため、キャッシュフロー表は一度作成したら終わりではなく、こうしたあらゆることを考えながら随時、改善してください。

なお、キャッシュフロー表の詳しい作り方については日本ファイナンシャル・プランナーズ協会のウェブサイトに掲載されているので、参考にしてみてください。

【出典】日本FP協会「便利ツールで家計をチェック」

執筆者:横山琢哉

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

関連記事

■キャッシュフロー表は本当に必要? 新婚夫婦の家計に大切な2つのこと

■100人いれば100通りある 定年退職者向けのキャッシュフロー表の意味

■20代・30代で計画を立てた人勝ち? お金の収支表を作成してみよう

この記事に関連するニュース

-

58歳貯金1200万円。65歳からの年金生活では老後資金が足りない……

オールアバウト / 2024年9月18日 20時5分

-

48歳貯金300万円。夫の転職で収入が下がりました。長男が受験生で塾代は上がり、赤字家計です

オールアバウト / 2024年9月16日 22時20分

-

年収1200万夫「妻がパートになっても“子ども2人中学から私立”“6000万円の家を買う”プランは成立する?」

MONEYPLUS / 2024年9月8日 18時0分

-

31歳、子どもが生まれ、6100万円の住宅ローンを返済していけるのか不安です

オールアバウト / 2024年9月2日 22時20分

-

37歳会社員、貯金900万円。どうしても仕事がつらく、非正規雇用で働きたいと考えています

オールアバウト / 2024年9月1日 12時20分

ランキング

-

1内臓脂肪に悩む人、やめるべき「お酒の飲み方」5つ 日本人の3人に1人は「脂肪肝」だといわれている

東洋経済オンライン / 2024年9月24日 15時0分

-

2WHOが注意を呼びかける「エムポックス」とは?治療薬はあるのか【薬学部教授が解説】

オールアバウト / 2024年9月24日 20時45分

-

3和田アキ子の限界「アッコにおまかせ!」に終了説 強面キャラが本物の権力者として批判されるように

東洋経済オンライン / 2024年9月24日 12時0分

-

4本当に実写? 再現度がヤバすぎたキャラに「すべて完璧」「あまりに自然」

マグミクス / 2024年9月24日 21時25分

-

5「真ん中の子だけ顔が似てないね」DNA鑑定で明らかになった“衝撃の真実”…父親はまさかの

日刊SPA! / 2024年9月24日 8時53分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください