災害が起きたら、家計の支出はどうなる? 当面の生活費を考えて、毎月少しずつ貯めておこう

ファイナンシャルフィールド / 2019年10月19日 9時30分

災害に対して、金銭的にどのように備えればいいかは、普段、あまり考えないことかもしれません。 2019年9月9日、千葉県内の広い範囲に甚大な被害をもたらした台風ですが、ふたを開けてみると、被害の状況は、建物の倒壊や屋根・垣根などの破損、自動車の水没、突風による看板の飛散など、主に風災や水災によるものであることがわかりました。 これらに対しては、通常、ご加入中の火災保険や自動車保険でカバーされるため、私たちは、心のどこかで、無意識に「万一、経済的に損失を被っても大丈夫」と思ってしまいます。 しかし、実際はそうではありません。例えば、建物が倒壊した場合、住むところがなくなり、当面、避難所や仮住まいでの暮らしを余儀なくされます。倒壊した建物が建て替えられ、普段と変わらない生活ができるようになるまで、さまざまな面で臨時的な支出がかさみやすくなります。 このため、災害対策を講じる際は、このようなお金の準備も念頭に置いて考えておく必要があります。

被災した後のお金の流れ

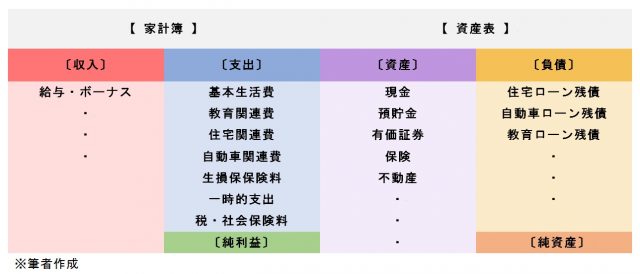

ファイナンシャル・プラニング上、災害対策を組み立てる際は、まず、家計の状況を把握することから始めます。これに用いるのが「家計簿」と「資産表」です。

まず、家計簿から見ていくと、収入から支出を差し引いた「純利益」が、現在、黒字だとします。しかし、災害を被った場合、時には収入が減る可能性があり、また、生活再建に向け、支出が増える可能性もあります。

特に考えを要するのは「一時的支出」です。例えば、今回の台風による被害では、住居などの倒壊・破損については火災保険でまかなわれますが、被災時や避難時などの食費はもとより、衣類などの諸費用、交通費やホテル代など、さまざまな面で細かい臨時的な出費がかかります。

これらが増えていくと、収入から支出を差し引いた「純利益」が減少するため、一時的かもしれませんが、家計簿としては赤字に陥る可能性が出てきます。

この結果、資産表では、特に、現金や預貯金などの当面の資産が減るため、資産から負債を差し引いた「純資産」が減少し、家計全体の体力は落ちていきます。

災害対策費は一時的支出で予算計上しておく

このようなことをあらかじめ念頭に置いて、日々、キャッシュフロー(お金の流れ)を意識しておくといいかもしれません。方法としては、家計簿内で、毎年、一時的支出を「予算」として計上しておくことです。

一般的に、一時的支出は、冠婚葬祭費や家電・家具の購入費など、1回でまとめて支払う費用として基本生活費の中に組み入れられますが、これらに加え、災害対策費としてあらかじめ計上しておくことで、万一のときの対応力が高まるため、災害に向けた経済的な対策としては有効といえます。

そして、何事もなければ、その費用は翌年に繰り越し計上していきます。具体的には、被災した後の当面の生活費として、例えば、3ヶ月分の生活費を、毎年、予算計上しておくといったやり方です。

金額については、それぞれのご家庭で何を想定するかで異なりますが、ご家庭によっては1ヶ月分の生活費を取りあえず計上しておこうと思われるかもしれませんし、3ヶ月分あった方がいいと思うかもしれません。また、念のために6ヶ月分を見積もっておこうと思われるかもしれません。

これらのお金は、資産表内では、資産のうち、現金や預貯金で確保しておくことになります。急な入り用のお金としても、毎年いくら確保しておくか「わが家なりの基準」を持っておくことが、家計面での災害対策といえます。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

関連記事

今こそ台風での自然災害への対応を見直すべき理由

自然災害が起きたときのために。事前に知っておきたい、財産や自分自身を守る方法って?

知っておきたい災害のときのお金のこと。被災者への支援制度とは

外部リンク

この記事に関連するニュース

-

「年収1000万円」なのに毎月2~3万円ほど足りなくなります。趣味のアウトドア費を減らせば「赤字解消」できますか?

ファイナンシャルフィールド / 2024年9月16日 5時0分

-

大型台風に南海トラフ巨大地震の懸念も… 万が一の被災に備え知っておきたい税の救済措置

Finasee / 2024年9月11日 7時0分

-

夏休みに旅行や夏祭りなどでお金を使いすぎてしまい「家計簿」をつけるのが怖いですが…多分赤字です。家計を立て直すには、どのようにしたらよいですか?

ファイナンシャルフィールド / 2024年8月30日 9時0分

-

52歳会社員。貯金890万円。母親と二人暮らしで貯金を増やすにはどうしたらいいでしょう?

オールアバウト / 2024年8月29日 6時10分

-

夏休み中に遠方から「5人の孫」が集まります。毎回「おもちゃ」をねだられるのですが、買うのが普通ですか?そのために貯金しておくべきでしょうか?

ファイナンシャルフィールド / 2024年8月26日 4時30分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

2出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

-

5青森県産リンゴの消費地市場価格、1キロ463円で過去最高額に…猛暑や鳥獣被害で収穫量減少

読売新聞 / 2024年9月23日 15時14分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください