教育ローンには公的な機関によるものと民間のものがあります

ファイナンシャルフィールド / 2019年2月19日 7時49分

奨学金と教育ローンの違い 不足した教育資金を補う方法として、奨学金や教育ローンの活用がありますが、奨学金は、家計状況や子ども本人の成績や向学心等の資質が支給審査の基準になるため、借りられないこともあります。 その場合には […]

奨学金と教育ローンの違い

不足した教育資金を補う方法として、奨学金や教育ローンの活用がありますが、奨学金は、家計状況や子ども本人の成績や向学心等の資質が支給審査の基準になるため、借りられないこともあります。

その場合には、教育ローンの活用を検討することになります。

親の収入要件や担保の有無など融資的な基準によって決められる教育ローンは、子どもの教育費に融資条件が制限された保護者など親族の借金という捉え方が一般的です。

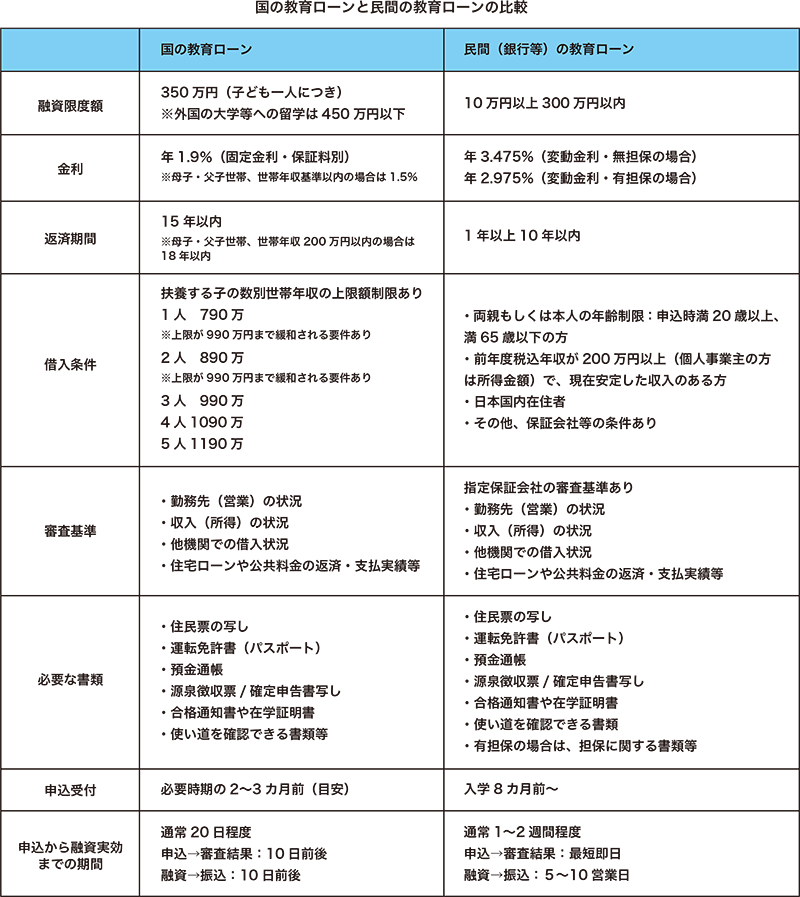

教育ローンの特徴を知る

教育ローンには、公的な教育ローンと民間の教育ローンがあります。

公的な機関による教育ローンの代表的なものには、日本政策金融公庫の教育一般貸付があり、日本学生支援機構の奨学金との併用ができます。

※民間の教育ローンは、担保ありと無担保によって、金利や借入条件等は変更します。

※民間の教育ローンは、主要銀行の一例です。すべての金融機関が同一の条件とは限りません。

※平成28 年10 月20 日時点の公表情報を元に筆者が作成

多くの民間の教育ローンは、学校への納付金(入学金や授業料等)に使い道が制限されますが、国の教育ローンでは、進学の準備段階から様々な用途に利用できます。

- 受験にかかった費用(受験料、受験時の交通費・宿泊費など)

- 在学のため必要となる住居費用(アパート・マンションの敷金・家賃など)

- 教科書代、教材費、パソコン購入費、通学費用、修学旅行費用、学生の国民年金保険料

など多くの民間の金融機関で教育ローンが提供されていますが、それぞれの機関によって、融資額や融資基準などが異なります。まずは、取引口座をお持ちの銀行や信用金庫、労働金庫などで相談してみてください。

その他、信販会社やクレジットカード会社、消費者金融などで、目的別ローンとして借りる方法があります。公的機関や民間の銀行などの融資期間と比較すると、書類作成など申請にかかる手間や審査基準が低く借りやすいのですが、その分、金利が高い点が大きなデメリットとして上げられます。

外部リンク

この記事に関連するニュース

-

コロナ貸付金4500万円受領 大阪府警摘発の投資詐欺グループ、活動資金に運用か

産経ニュース / 2024年9月23日 22時24分

-

中小企業デットファイナンスの新潮流 第26回 参入が相次ぐベンチャーデットファンド

マイナビニュース / 2024年9月20日 8時0分

-

国立大学の「学費値上げ」が話題になっていますが、国公立大学が最安なのでしょうか? 2年間で修了する「短大」や「専門学校」のほうが断然安いと思うのですが。

ファイナンシャルフィールド / 2024年9月19日 5時0分

-

口座にお金を入れ忘れて、クレジットカードの返済を1日だけ「滞納」してしまいました。これから住宅ローンを組む予定なのですが、審査に影響はありますか?

ファイナンシャルフィールド / 2024年9月1日 2時30分

-

【LINEヤフー】スマホ融資サービス「LINEポケットマネー」サービス提供開始5年で累計貸付実行額2,000億円を突破

PR TIMES / 2024年8月29日 14時45分

ランキング

-

1「高くても低くてもダメ」血糖値の正しい整え方 人格破綻まで招きかねない「低血糖」の恐怖

東洋経済オンライン / 2024年9月23日 17時0分

-

2どんな時にスマホを買い替える? 3位スペック不足を感じた時、2位故障した時…1位は?

まいどなニュース / 2024年9月23日 16時0分

-

3健康診断の数値が改善する7つの習慣とは…いわき市で糖尿病の専門医師が解説・福島県

福島中央テレビニュース / 2024年9月23日 14時31分

-

4痛くて腕が上がらない…【医師監修】五十肩という思い込みには要注意!痛みの原因と病状セルフチェック

ハルメク365 / 2024年9月23日 11時50分

-

5コーヒーよりもはるかに効果的…88歳医師が「長生きしたいならこれを飲むべき」と強く勧める"飲み物"

プレジデントオンライン / 2024年9月23日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください