【相談事例】『扶養控除』のプチ改正。2020年の働き方

ファイナンシャルフィールド / 2019年11月20日 3時0分

お子さまが小学校高学年になると、本格的に進学について考え始める方が増えるようです。もちろん、その前から考えている人もいますが、現実的に焦らないと動かない人がいるのも正直なところ。 そんな方々の中で、これまで専業主婦(夫)や配偶者の扶養内で働いていた方で、進学時期をきっかけに働くことを検討している人の多くは「子どもの側にいてあげたかったから」「子どもが大切な時期だから」とおっしゃっています。 しかし、そうは言っていられない現実も見えてくるのでしょう。働いたほうが良いのか、子どもと寄り添ったほうが良いのか、どちらなのでしょうか?

相談内容:子どもの塾と習い事の費用を捻出したい

【相談者の情報】

都内在住

夫:48歳/妻:47歳/子ども:10歳

夫の年収:500万円ほど(会社員)

妻の年収:111万円(夫の扶養)

都内に住む、Tさん(妻)は、子どもの教育費についてかなり悩んでいらっしゃいました。結婚以来、夫から給与明細を見せてもらったのは数回、今は毎月25万円の家計費をもらって生活をしています。

自由な生活を送る夫は、多趣味で友達づきあいも多く、しょっちゅうお金のことでもめていました。そしていつの日からか、家庭内別居状態となりました。毎月の家計費の中から、家賃、生活費、教育費を捻出するのは結構大変だとか。特に子どもが野球(習い事)をしており、その費用がかなりかかるようです。

それに加えて、そろそろ学習塾と英語教室にも通わせたいと思っているので、頭を抱えていらっしゃいました。「扶養の範囲内で働いたほうが得なのかどうか?」というご相談内容でした。

扶養控除のまとめ

2018年の税制改正により「扶養内」の年収金額に変更がありました。それ以前は「103万円の壁」といわれ、その範囲内なら夫婦の所得税・妻の社会保険料(健康保険・年金)にメリットがあったので、その範囲内で仕事をする人が多かったと思います。しかし、2018年の税制改革でさまざまな変更がありました。

まずは、大きな区分けについてお伝えします。扶養控除には、大きく分けると2つの側面があります。『税制上の扶養』と『社会保険上の扶養』です。

【税制上の扶養控除】

所得税・住民税・配偶者控除・配偶者特別控除などの税制面

【社会保険上の扶養控除】

健康保険と年金の種別による社会保障面

配偶者の所得金額により扶養状況は変りますが、納税者の所得要件も加味されます。また『社会保険上の扶養控除』は、配偶者のパート先の会社の情況により変りますので注意をしてください。

税制上の扶養控除

2018年の扶養控除で大きかったのは、納税者の収入の天井がついたことでしょう。実際、筆者のお客さまでも夫の所得アップにより、フリーランスの妻が扶養から外れてしまいました。また、令和2年より配偶者の控除金額に若干の緩和があります。

※「年収」と「所得」の違い

年収とは、会社員は給与と賞与等の支給額。個人事業主は年間売上です。一方所得とは、会社員の必要経費「給与所得控除」等を差し引いた金額。個人事業主は経費を除いた金額です。

【納税者の所得要件】

納税者の所得が、900万円を超えると控除額は段階的に減額され、所得が1000万円を超えると控除額は0となります。まずは、納税者の年収をチェックしてください。扶養内を考えていたけど、実は夫の所得が来年は1000万円を超えそうだ、という方は「扶養の壁」の意識を取り除いていただいて良いかと思います。

今回ご相談のTさんは、ご主人の所得は上記以内なので、ここの要件は問題なさそうです。次に配偶者の所得についてご説明させていただきます。

【配偶者の所得要件】

<配偶者控除>

配偶者の給与収入が103万円以下の場合、または合計所得が48万円以下の場合(令和元年までは38万円)納税者の税負担が軽減される制度です。最大38万円控除されます。

納税者の所得が900万円を超えてから段階的に控除額が引き下げられて、1000万円を超えると控除額は0となります(青色申告者として、その年に一度も給与を受け取っていないことまた白色申告者の事業専従者は除く)。

さらに、配偶者の年齢により控除額は変ります。

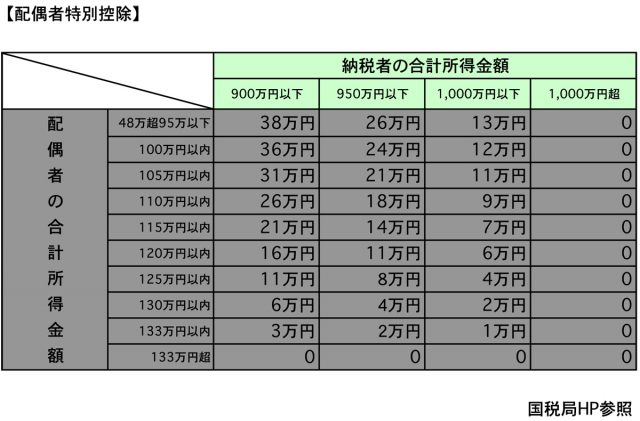

<配偶者特別控除>

配偶者の合計所得が48万円以上の場合でも(令和元年までは38万円)納税者の所得金額に応じて、段階的に控除があります。

また令和2年より、夫婦どちらか一方しかこの控除は使えなくなりました(青色申告者として、その年に一度も給与を受け取っていないこと。また白色申告者の事業専従者も対象外)。下記に納税者と配偶者と所得関係を表にしましたので、ご参照ください。

上記の表をみるとわかるように、夫の所得により控除額は大幅に変ります。Tさんは「知らなかった」と。そして「私の場合(夫の所得が900万円以下)、控除に縛られないほうが良いのでしょうか?」ということに気がつきました。

社会保険上の扶養控除

社会保障の扶養は「収入130万円以内」が基準値です。しかし、配偶者の勤務先に社会保険制度がなかったり、2ヶ所以上の収入先があったりで、状況は変ります。職場に確認をするとともに、130万円以下が得なのか、130万円以上働いたほうが得なのか、よく考えてみてください。

子どもとの時間を大切にしていたTさんの決断

Tさんは「時給1000円×3時間×週3回」のパートの延長依頼が来ました。長期休暇を考慮して、年間47万円ほど収入が上がりそうです。そうすると、年収158円、所得は103万円です。

上記の表より、夫の控除額は38万円から31万円に減額されます。しかし、子どもの教育にも興味を持ってくれない夫なのですから、そこは気にしないで良いのではないかというアドバイスをしました。

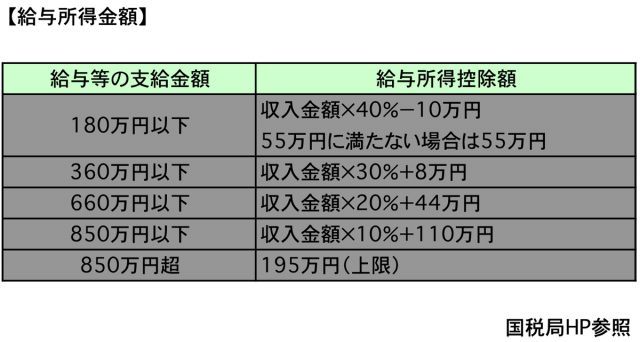

夫は控除額の減額で多少所得税は増加するのかもしれませんが、仕方ありません。なお、給与所得の算出は下記の表をご覧ください(令和2年より、変更となります)。

子どもとの「時間」を大切にしたため、子離れできなかったTさんですが、これからは時間ではなく、コミュニケーションの時間とその密度を大切に、お子さまとの時間を共有していくようアドバイスをさせていただきました。「私がまずは変わらなくてはいけないのですね」と、決断をされました。

Tさんの課題

最近、Tさんのような相談が増えています。その多くは、高齢出産をした妻に多い傾向にあります。出産するまでは共働きで、家計にも大きな問題はなかった。夫婦のお財布も別々。

しかし、出産後に話し合いをすることもなく、その後も家族の将来の話し合いができていません。この方々は、自分たちの「老後資金」にも目が行っていません。これから社会保障のフレームは大きく変化することが予測されています。そうした場合、Tさんご夫妻のような方々の老後資金が心配です。

Tさんには前述のアドバイスに続けて、「老後のお金が不足して、お子さまに迷惑を掛けないように」というアドバイスをさせていただきました。現在Tさんには、ご家族の将来のライフデザインを描いていただいています。

それをベースに長期的なお金の収支を考え、ご主人とも向かい合っていただきたいです。さらに、正社員で働くことも視野に入れ、しっかり計画を立て、人生100年時代を賢く笑顔で過ごしていただきたいと思います。

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士

関連記事

【103万の壁】控除される扶養控除が適用されなくなると、実際どのぐらいの所得税がかかるのか?

扶養控除の年収ラインは103万?130万?150万?

103万、130万はどっちが得? 働く主婦が知っておきたい、年収の壁とは?

外部リンク

この記事に関連するニュース

-

アラサーで彼女から「結婚」を急かされていますが、自分が「年収400万円」で不安です。「結婚すれば支出も減るから」と言われていますが、本当に大丈夫でしょうか…?

ファイナンシャルフィールド / 2024年9月20日 4時40分

-

国家公務員の“配偶者扶養手当”が「月6500円」から「0円」へ!? 転勤が多いため妻には専業主婦でいてほしいのですが、働いてもらったほうが得でしょうか…?

ファイナンシャルフィールド / 2024年9月14日 5時0分

-

娘は大学進学したら、生活費は全額「アルバイト」で稼ぐようです。「年130万円」を超えると“扶養を外れる”と聞きましたが、どれだけ引かれるのでしょうか?

ファイナンシャルフィールド / 2024年9月14日 5時0分

-

結婚することで「減額」になる税金にはどんなものがある? 「配偶者控除」を解説

ファイナンシャルフィールド / 2024年9月12日 1時50分

-

高校生の息子が夏休みのバイト代が8万円だったそうで「稼げるから続ける」と言っています。高校生でも税金の対象になるのでしょうか?

ファイナンシャルフィールド / 2024年9月2日 23時0分

ランキング

-

1《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

-

2「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

3昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

4ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

5一等地に中国車両「国際鉄道見本市」の注目テーマ 「イノトランス」開幕、日立は高速車両を出展

東洋経済オンライン / 2024年9月24日 12時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください