住宅ローンの繰り上げ返済。利息軽減のポイントは「早い・高い・長い」を意識して

ファイナンシャルフィールド / 2019年11月24日 9時15分

「借金をできる限り早く完済したい」「利息をできる限り少なくしたい」住宅ローンを返済中のご家庭では皆さんそう思われていることでしょう。 そのようなとき、まとまった金額を入金する繰上返済を検討することになるでしょう。繰上返済の方法には「期間短縮型」と「返済額軽減型」の2種類があります。今回は利息軽減効果が高いといわれる「期間短縮型」の仕組みと効果について確認してみましょう。

利息軽減効果が大きい「期間短縮型」

期間短縮型の特徴は、繰上返済された金額がすべて元金の返済に充てられ、その分の返済期間が短縮されることで、同じ期間分の利息が軽減される方法のことです。つまり、月々の返済額(元利返済額)は一定のままで、元金の繰上返済によって元金の返済が完了した期間と同じ月数分だけ利息を軽減する効果があります。

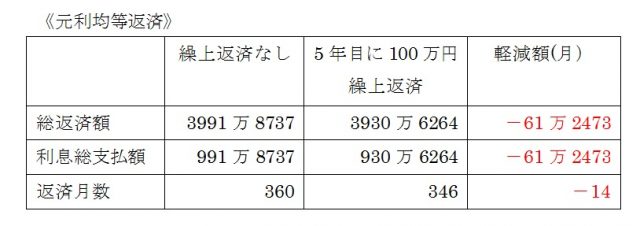

例えば、借入額3000万円、金利2.0%、返済期間30年で、借入後5年後に100万円繰上返済した場合

上記の通り、繰上返済により14ヶ月の返済期間が短縮され、その期間分の利息-61万2473円の軽減効果となります。

「早い、高い、長い」ほど軽減効果が高くなります。期間短縮型で繰上返済する場合のポイントは「繰上返済の時期が早い」「金利が高い」「返済期間が長い」ほど、軽減効果が高まるという点です。以下の事例で確認してみましょう。

1、繰上返済が早ければ早いほど軽減効果が高い

先ほどと同じ条件で、100万円を5年後、10年後、15年後に繰上返済した場合を想定

同じ100万円の繰上返済をした場合でも、5年目に実施した方が軽減額、軽減月数ともに効果が高くなります。

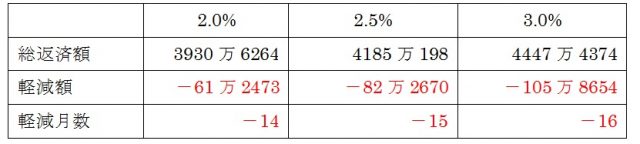

2、金利が高ければ高いほど軽減効果が高い

100万円を5年後に繰上返済する場合、金利が2.0%、2.5%、3.0%のケースを想定

同じ100万円を5年目に繰上返済した場合でも、金利が高い方が軽減額、軽減月数ともに効果が高くなります。

3、返済期間が長ければ長いほど軽減効果が高い

100万円を5年後に繰上返済する場合、返済期間25年、30年、35年のケースを想定

同じ100万円を5年目に繰上返済した場合でも、返済期間が長い方が軽減額、軽減月数ともに効果が高くなります。

まとめ

住宅ローンは多くのご家庭において、人生で最大かつ最長期間の借金であることでしょう。

それだから効率良く、計画的に繰上返済をうまく使いたいものです。それぞれのご家庭のライフステージや環境によって、無理なく、効率的に返済できる計画を立てられることが大切です。そのときには、『早い・高い・長い』のキャッチフレーズを思い出してください!

執筆者:高橋庸夫

ファイナンシャル・プランナー

関連記事

住宅ローンの繰り上げ返済で後悔しないために注意すべき3つのポイント

住宅ローンの繰り上げ返済の方法は2つ。何が違ってどう選べばいい?

寝耳に水の人もいるのでは?住宅ローン繰り上げ返済の注意点とは!

外部リンク

この記事に関連するニュース

-

悔しすぎます…世帯年収1,600万円の50代共働き夫婦、54歳妻が「住宅ローンの繰り上げ返済」を大後悔。“自慢のタワマン”を泣く泣く売却したワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

-

住宅ローンを返済中です。7月と12月のボーナス時しか繰り上げ返済できないのですが、少しでも利息の支払いを減らすため、もっと頑張るべきですか?

ファイナンシャルフィールド / 2024年7月15日 6時40分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

-

住宅ローンの借り換えで返済額400万円減の試算も…シミュレーション利用前に知っておきたい注意点

MONEYPLUS / 2024年6月26日 11時30分

-

都心のタワマンに住むために必要な年収とは

マイナビニュース / 2024年6月18日 10時30分

ランキング

-

1なぜ?「N-BOX」新型登場でも10%以上の販売減 好敵「スペーシア」と異なる商品力の改め方

東洋経済オンライン / 2024年7月17日 9時30分

-

2ドラマ「西園寺さん」ヒットの予感しかない3理由 「逃げ恥」「家政夫ナギサさん」に続く良作となるか

東洋経済オンライン / 2024年7月16日 20時0分

-

3第171回芥川賞は朝比奈秋さんと松永K三蔵さんがダブル受賞

産経ニュース / 2024年7月17日 18時4分

-

4「ユニクロ・GU・COSのTシャツ」全部買ってわかった“本当にコスパが高い傑作アイテム”

日刊SPA! / 2024年7月17日 18時37分

-

5イケアのモバイルバッテリーに“発火恐れ” 製造不良で一部自主回収…… 海外では事故も発生

ねとらぼ / 2024年7月17日 20時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください