仕事中のけがに、健康保険被保険者証は使えない?

ファイナンシャルフィールド / 2019年12月10日 23時15分

けがや病気で病院に行くとき、皆さんが持っていくのが健康保険被保険者証。年齢などの違いでかかる医療費の3割負担や1割負担といった自己負担額を支払っていると思います。 では、仕事中にけがした場合も健康保険で良いのでしょうか?答えは“No”です。仕事中にけがをした場合に健康保険は使えません。 仕事中にけがをした場合に補償してくれる保険が「労働者災害補償保険(以下、労災保険といいます)」です。「労災保険」とはいったいどんな保険なのでしょうか?

労災保険制度とは?

「労災保険」とは、業務上や通勤途中における労働者のけがや病気、障害、死亡に対して給付が行われる制度です。労災保険の保険者は政府であり、窓口は労働基準監督署です。

<労災保険の給付内容>

(1)療養補償給付(労災保険、労災保険指定医療機関で直接、療養の給付)

(2)休業補償給付(労働者が業務上のけがや病気で休業し、賃金を受け取れない日が連続4日以上ある場合の4日目から給付基礎日額の80%相当額〈うち20%は特別支給金〉)

(3)傷病補償年金(労働者が業務上のけがや病気により療養し、療養開始後1年6ヶ月経過後に、傷病が治らず、傷病等級1級から3級に該当する場合に支給)

(4)障害補償給付(けがや病気が治ったあと、障害が残った場合に支給)

(5)介護補償給付(労災事故により労働者が介護を要する状況になり、介護を受けている場合に支給)

(6)遺族補償給付(労働者が業務災害によって死亡した場合、遺族に対して年金が支給)

(7)葬祭料(業務災害によって死亡した労働者の葬祭を行う者に対して、請求に基づき支給)

今回は、日常で起こる可能性の高い「(1)療養補償給付」についてお伝えします。

療養補償給付は、仕事中に会社で階段から落ちてしまった、会社からの帰宅途中(買い物や映画を観に行ったなど、通勤途中に寄り道をした際に負ったけがなどは対象外)に転んでけがをした、飲食店等の勤務で調理中に包丁で手を切ってしまった、などのけがなどです。

けが以外の病気に関しては、厚生労働省「職業病リスト」(※1)をご参照ください。

どんな人が「労災保険」を使うことができるのか?

前述のとおり、仕事中のけがであれば、基本的には労災保険を使うことができます。ただし、社長や役員は「使用者」であり、「労働者」ではないので、基本的に労働保険に加入できません。「労働者」とは正社員、パート、アルバイトのことをいいます。

自営業者も同じく労災保険は使えません。つまり、社長・役員・自営業は労災保険が使えない、業務が原因のけがは健康保険も使えないということになり、全てが自己負担です。

しかし、経営者や役員、自営業の方も、一定の条件を満たせば、労働保険の加入が認められる「特別加入制度」があります。ただし、必ず適用を受けられるわけではありません。詳細は、労働基準監督署「特別加入制度のしおり(中小事業主用)」(※2)をご参照ください。

経営者や役員の方は、労災保険だけでは不安かもしれません。そのような場合、傷害保険に加入するという方法があります。

労災保険給付認定の基準は

業務と傷病等との間に一定の因果関係があることが大前提です。けがや病気が給付認定されるには、3つの条件をすべて満たすことが条件です。

(1)仕事中に被ったけが・病気であるかどうか(業務遂行性)

(2)仕事がけが・病気の原因になったかどうか(業務起因性)

(3)労働者であること(経営者や役員ではなく、労働者であること) ※特別加入の場合は対象となります。

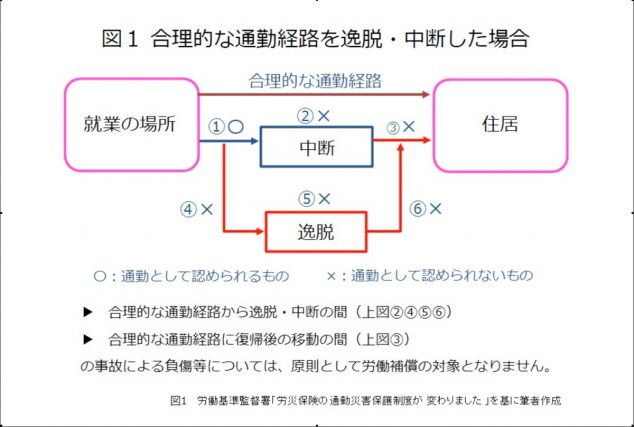

また、通勤中の傷病は大前提として、労災保険における以下の条件を満たす必要があります。通勤の場合の補償対象条件は以下のとおりです。

1.住居と仕事をする場所との往復であること

2.合理的な経路、方法であること

3.逸脱や中断をしていないこと

日常生活上必要な行為のために、合理的な通勤経路を逸脱・中断した場合など、その他の詳細は「労働基準監督署(労災保険の通勤災害保護制度が変わりました)」(※3)をご覧ください。

もし、会社やバイト先から「労災保険に入っていない」と言われたら

労災保険は、労働者が1人でもいると会社は原則強制加入しなければなりません。そのため、加入手続きを行うのは会社側ですし、未加入でペナルティを受けるのも会社側です。

もし、会社が労災保険への加入手続きをしていなかった場合、労働者側には過失がないため、労働者は給付を受けることができます。会社から「労災保険には加入していないので、健康保険を使ってください」といわれたら、労働基準監督署に相談しましょう。

万が一、労災保険の認定が受けることができなかった場合

労災を申請した結果、残念ながら労災認定を受けることができなかった場合は、治療費や休業補償などを労災保険から受け取ることはできません。

その場合は健康保険の対象になるため、条件を満たすことで傷病手当金を受け取ることができます。詳しくは全国健康保険協会の「病気やケガをしたとき」(※4)をご参照ください。

まとめ

仕事中や通勤時のけがや病気には、健康保険を使うことができません。企業側は正社員、パート、アルバイトが1人でもいれば基本労災保険に加入しなければならないので、基本的には労働事故が発生したら労災保険が受給できるはずなのです。

会社やバイト先から「バイトには労災がないから」「うちはそういう保険はやってないから健康保険でやっといて」などの返事が返ってきたら、故意かそうでないかはともかく、法律上は正しくありません。

さらに労災事故が発生した時に、けがと仕事の因果関係がわかりやすいものであれば、労災認定を受けるのはさほど難しくないかもしれません。

療養した医療機関が労災保険指定医療機関の場合には、「療養補償給付たる療養の給付請求書」をその医療機関に提出してください。

請求書は医療機関を経由して労働基準監督署長に提出されます。このとき、療養費を立て替えて支払う必要はありません。

療養した医療機関が労災保険指定医療機関でない場合には、いったん療養費を立て替えて支払い、その後「療養補償給付たる療養の費用請求書」を、労働基準監督署長に提出すると、その費用が支払われます。

様式第5号「療養補償給付たる療養の給付請求書」(※5)をご確認ください。

出張先や取引先との会合、少しでも仕事にかかわることでのけがや病気、通勤途中での軽いけがなどでも、気になることがあれば、まずは会社の担当者へ確認し、それでも疑問に思うことがあれば、労働基準監督署に相談してください。

【出典】

(※1)厚生労働省「職業病リスト」

(※2)厚生労働省「労災保険 特別加入制度のしおり<中小事業主用>」

(※3)厚生労働省「平成29年1月1日〜 労災保険の通勤災害保護制度が変わりました」

(※5)厚生労働省「療養補償給付たる療養の給付請求書」

執筆者:西川誠司

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)

関連記事

労災ってどこまでが対象なの?5つの補償内容を知っておこう

もし、激務で倒れて働けなくなったら… 労災で受けられる給付の種類と障害手当金の落とし穴

副業のパート中にケガをしたけど健康保険は使えないってホント?

この記事に関連するニュース

-

息子が一生懸命アルバイトをしていた最中に「けが」をしました。補償はありますよね?

ファイナンシャルフィールド / 2024年9月18日 3時0分

-

【知らないと損してるかも】雇用保険から出る手当や給付金!知って得する「失業手当以外の給付金」3選

ファイナンシャルフィールド / 2024年9月8日 11時0分

-

「海外旅行」に行く予定ですが、お腹が弱いので食あたりにならないか心配です。海外の病院で治療を受けた場合、「保険」はきくのでしょうか?

ファイナンシャルフィールド / 2024年9月4日 9時0分

-

南海トラフ地震で家が燃えても「火災保険」は適用されない…元国税局職員「これだけは加入すべき2つの保険」

プレジデントオンライン / 2024年9月1日 8時15分

-

40代後半、独身男性です。同僚に「死亡保険に入る意味ないよ」と言われましたが、本当に必要ないのでしょうか?

ファイナンシャルフィールド / 2024年8月30日 9時0分

ランキング

-

1「SHOGUN」エミー賞受賞を喜ぶ人と抵抗ある人 日本人がアメリカで最多受賞した本当の理由

東洋経済オンライン / 2024年9月20日 13時0分

-

2「高齢者に炭水化物は毒」は大ウソである…長寿国では「パン、そば、うどん」をもりもり食べている事実

プレジデントオンライン / 2024年9月20日 15時15分

-

3「ぜんたーい、止まれ!」その入場行進なんのため? 元体育主任が語る、運動会で廃止すべきこと3つ

オールアバウト / 2024年9月20日 20時35分

-

4朝食前に歯を磨かない人は「糞便の10倍の細菌」を飲み込んでいる…免疫細胞をヨボヨボにする歯周病菌の怖さ

プレジデントオンライン / 2024年9月20日 14時15分

-

5メルカリで「マイナス評価」が1つでもあったら売れなくなる? 購入を敬遠される可能性も……

オールアバウト / 2024年9月20日 20時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください