住宅ローン控除の基本をおさらい!減税制度ってどんなもの?

ファイナンシャルフィールド / 2019年12月12日 10時30分

消費税法の改正により、令和元年10月1日から消費税率が一部の食品等を除き、10%に引き上げられました。この改正にともない、住宅の取得に関わる住宅ローン減税に期間延長の特別措置がとられています。住宅ローン控除の基本的内容についておさらいします。

住宅取得時期の経過措置について

1. 分譲住宅・マンションの場合(新築)

住宅の引き渡しが2019年9月30日までに完了すれば、消費税率は8%となります。売買契約の時期は消費税率に影響しません。

2. 中古住宅(マンション)の場合

(1) 個人間取引の場合

消費税は課税されません。

(2) (1)の場合で、不動産業者等の仲介があった場合

仲介手数料部分に消費税が課されます。媒介契約日・手数料支払日等、不動産業者の経理処理上消費税率は異なりますので、詳細は不動産業者に確認してください。

(3) 売主が法人の場合

住宅の引き渡しが2019年9月30日までに完了すれば、消費税率は8%となります。

3. 注文住宅の場合

注文住宅の場合に限り、請負契約が2019年3月31日までに完了していれば、その引き渡し時期に関わらず消費税率は8%となります。

住宅ローン減税制度の概要

住宅ローン減税制度とは、住宅の取得に際して住宅ローンを借り入れた場合に、金利負担を軽減するための制度です。

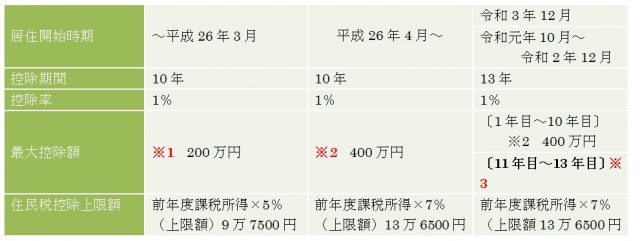

毎年12月末日のローン残高または住宅取得価格のどちらか少ない金額の1%相当額が、10年間に亘って所得税の額から控除されます。また、所得税の額から控除しきれない場合は、住民税から控除されることになります。

消費税率10%が適用された住宅を取得して、令和元年10月1日から令和2年12月31日までの間に入居した場合については、控除期間が3年間延長されます。

※1 長期優良、低炭素住宅の場合は300万円

※2 長期優良、低炭素住宅の場合は500万円

※3 次のいずれか少ない金額

(1)年末時点の住宅ローン残高または住宅取得価格(上限4000万円)のどちらか少ない金額の1%

(2)建物の取得価格(上限4000万円)の2%÷3

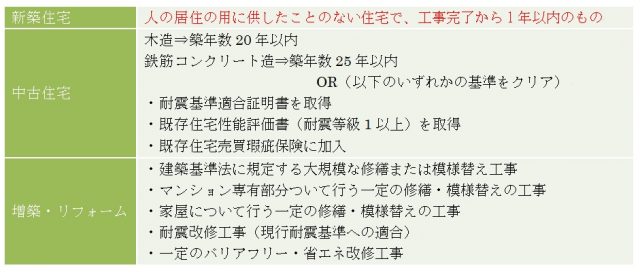

■対象となる住宅とその要件等

■住宅ローン減税制度の要件

・自らが居住すること。居住の実態は住民票で確認

・居住用の面積が1/2以上であること(床面積は50平方メートル以上)

・耐震性能を有していること(中古住宅の場合)⇒一定の要件あり

・住宅ローンの借入期間が10年以上あること

・合計所得金額が3000万円以下であること

・増改築の場合、工事費が100万円以上であること

まとめ

住宅を取得した初年度の住宅ローン減税の申告は、所得税の確定申告により行います。必要書類一式を準備し、住宅を取得した年の翌年3月15日(確定申告期限)までにその住宅の所在地を所轄する税務署に申告する必要があります。

翌年、2年目からは勤務先に税務署から送付される「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」、「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と「住宅取得資金に係る借入金の年末残高等証明書」の3点を提出すれば、年末調整によりローン控除を受けることができます。

執筆者:内宮慶之

内宮慶之FP事務所代表

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング

関連記事

住宅ローン控除期間終了後も繰り上げ返済しないほうがいいワケ

所得税よりも住宅ローン控除の金額が上回ってしまったら、どうなるの?

住宅ローン控除の還付金が少ないと感じたら確認したいポイント

この記事に関連するニュース

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

-

6月から始まった【定額減税】今年のふるさと納税の利用に影響はある?

MONEYPLUS / 2024年7月12日 7時30分

-

息子のマンション購入費を「全額援助」しようとしたら、断られました。親からの援助は嬉しくないのでしょうか?

ファイナンシャルフィールド / 2024年6月29日 2時10分

-

30代前半の夫婦で住宅購入を検討しています。「100万円ずつ」頭金を出し合うなら、ローンも共同名義にした方がよいでしょうか?

ファイナンシャルフィールド / 2024年6月27日 10時20分

-

定額減税について改めておさらいしてみましょう

マイナビニュース / 2024年6月21日 8時30分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2山手線で妊娠中に気づいた“妊婦キーホルダー”の現実「席を譲ってくれる人は“ほぼ皆無”」

日刊SPA! / 2024年7月20日 15時52分

-

3バストの形まで変わる「ブラジャーのNG行為」5つ!あなたはいくつ当てはまる?

女子SPA! / 2024年7月20日 15時46分

-

4もうメンタルが崩壊しそう…最高月収60万円だった「65歳・元大手金融のサラリーマン」、定年後のハローワークで受けた屈辱

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 7時15分

-

5Q. ノートパソコンが濡れてしまいました。すぐに拭けば、使い続けても大丈夫ですか?

オールアバウト / 2024年7月20日 21時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください