住宅金融支援機構で住宅ローンを組んでいる方が被災した場合の「災害特例」って?

ファイナンシャルフィールド / 2019年12月27日 10時30分

ここ近年、多発する自然災害ですが、住宅金融支援機構では、住宅ローンを借りている方で、地震や津波、噴火、暴風雨、洪水で被災され方に対し返済方法を変更する「災害特例」という制度を設けています。

災害特例の適用対象者

次のアからウまでのいずれかに該当し、かつ、被災後の収入月額が「変更前の毎月の返済金の4倍」以下、または「世帯人員×6万4000円」以下となる見込みの方

ア 融資住宅等が損害を受け、その復旧に相当の費用が必要な方

イ 債務者ご本人またはご家族が死亡・負傷したため、著しく収入が減少した方

ウ 事業財産等または勤務先が損害を受けたため著しく収入が減少した方

被災後の収入月額は、次の計算式が目安となっています。

「被災後1年間の収入額-(融資住宅等の復旧に要する自己資金+災害による負傷または疾病の治療費)×1/12

対象者の要件に当てはまった場合、「災害特例」として返済方法を変更することができます。

変更内容は、次のようになっています。

災害特例における住宅ローンの返済方法の変更内容

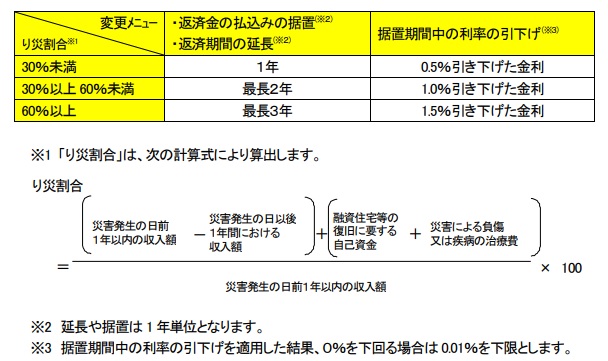

ア 返済金の払込みの据置(1年~3年)

・据置期間中は、元金・利息の返済は必要ありません。

※ただし、据置期間終了後、据置期間中の利息を通常の元金・利息に加えて返済する必要があります。

イ 据置期間中の利率の引下げ

・据置期間中は、現在適用されている金利を一定に引き下げた金利となります。

ウ 返済期間の延長(1年~3年)

・据置期間分だけ返済期間を延長します。

※据置期間を設けず返済期間だけを延長することもできます。

このように、返済方法の変更内容は、「据置期間中は、返済不要」、もしくは、「据置期間中の金利引下げ」、また「返済期間の延長」の3つになりますが、り災による家計収支の悪化の程度(り災割合)に応じて、返済方法の変更が実施されるようになっています。

○り災割合に応じた返済方法の変更

※住宅金融支援機構「住宅金融支援機構の住宅ローンをご返済中の皆様へ」

例えば、り災割合が60%以上の場合、「返済金の払込みの据置」と「返済期間の延長」については、それぞれ最長で3年、また、「据置期間中の利率の引下げ」については、1.5%を引き下げた金利が適用されるようになっています(金利が0%を下回る場合、下限は0.01%)。

ただし、フラット35で住宅ローンを借りている方の場合、「据置期間中の利率の引下げ」については、り災割合に関係なく、0.5%を引き下げた金利が適用されるため注意が必要です。

まとめ

何らかの災害に遭遇した場合に備えて、家計面でリスクマネジメントを施しておくことはとても重要です。中でも、住宅ローンを組む場合、被災後、借入金の返済についてどのような支援措置があるかを事前に知っておくことはより重要といえるでしょう。

住宅ローンを組む際は、住宅の購入金額や自己資金、住宅ローンの金利、返済方法、団体信用生命保険や火災保険など、基本的に検討すべき経済的な項目は多くありますが、同時に、リスクマネジメントとして、もし、返済が難しくなった場合についても、事前に確かめたうえで契約するようにしましょう。

【出典】

※住宅金融支援機構「住宅金融支援機構の住宅ローンをご返済中の皆様へ」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

関連記事

毎年のように起こる自然災害 2019年、災害大国日本を考える

あなたの保険に災害割増特約・傷害特約は付いていますか?

被災した場合に知っておきたい、災害減免法による所得税の軽減免除とは?

外部リンク

この記事に関連するニュース

-

もし自然災害で住宅ローンの返済が困難になったら?「自然災害の被災者の債務整理のガイドライン」と事前にとりたい対策

MONEYPLUS / 2024年9月19日 11時30分

-

62歳で住宅ローンが「1000万円」残っています。利上げの可能性があるなら「退職金」の残りで繰上げ返済したいのですが、なにか“リスク”はあるでしょうか…?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

家を購入したのですが、ローンの返済が難しくなってきました。毎月「10万円」のローンを「8万円」程度に抑えられる方法はありますか?

ファイナンシャルフィールド / 2024年9月10日 21時0分

-

奨学金で「300万円」ほど借りたいです。利率が1%なら利息の「3万円」を足して返済すれば大丈夫でしょうか?

ファイナンシャルフィールド / 2024年9月5日 7時0分

-

「『ペアローン』や『50年ローン』を組めば23区内のマンションを買えるかも」の考えはキケン…? 知らないと損する“注意点”は

Finasee / 2024年8月28日 20時0分

ランキング

-

1いまやお土産の定番? 外国人観光客が「日本の包丁屋さん」に殺到している理由

PHPオンライン衆知 / 2024年9月25日 12時0分

-

2土井善晴氏が味噌汁に入れた“意外なモノ”に驚き 「めちゃめちゃおいしい」

Sirabee / 2024年9月24日 5時0分

-

3「毎月通院していたのに、突然、進行したがんが見つかった」そんな確率を減らすために医師に伝えるべき内容

プレジデントオンライン / 2024年9月25日 9時15分

-

4最終週「虎に翼」異例ヒットとなった"2つの理由" 新鮮でありながら「NHKらしい」見事なドラマだった

東洋経済オンライン / 2024年9月23日 10時30分

-

5「トライアル」の人気商品に異臭…… 約270万本回収「心よりお詫び」

ねとらぼ / 2024年9月25日 18時17分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください