年金が減る?50歳代での独立開業で気をつけること

ファイナンシャルフィールド / 2020年1月4日 10時0分

50歳代の会社員で、資格を取得する人が増えています。役職定年や働き方改革の推進(多様性)により、定年を待たずに独立開業しようと考える人が多くなっているからのようです。 ただし、セカンドライフを豊かに過ごすためには、公的年金の変化を知っておく必要があります。

公的年金とは?

公的年金について確認してみましょう。

公的年金とは2階建て年金ともいわれています。1階部分は「老齢基礎年金(国民年金)」です。日本国内に住所のある20歳以上60歳未満の人が加入する年金です。さらに、老齢基礎年金は3つに分かれます。自営業やフリーランス、学生などが該当する第1号被保険者と、会社員・公務員が該当する第2号被保険者、会社員・公務員に扶養される配偶者が該当する第3号被保険者です。

2階部分は、第2号被保険者である会社員・公務員の人が加入する年金「老齢厚生年金(厚生年金保険)」です。老齢基礎年金と老齢厚生年金とをあわせて公的年金といわれています。

これまで会社員だった人が退職し独立開業すると、老齢基礎年金の第2号被保険者から第1号被保険者に変わります。つまり、独立後は2階建て部分の老齢厚生年金はなくなってしまうのです。

「ねんきん定期便」を活用することで現状を把握する

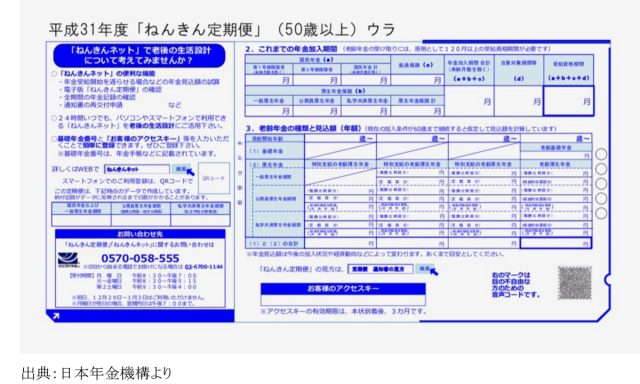

50歳代の人が将来受け取る年金額を知るためには、毎年1回、誕生日月に日本年金機構から送られてくる「ねんきん定期便」の活用をお勧めします。ねんきん定期便は、50歳未満と50歳以上とで記載内容が違います。

50歳以上のねんきん定期便には、「2.これまでの年金加入期間」と「3.老齢年金の種類と見込額」が記載されています。

「3.老齢年金の種類と見込額」は、現在加入している年金制度に今後も加入し続けた場合の見込額が記載されています。会社員の人が退職し独立開業すると、見込額が変わってきます。老齢基礎年金額は変わりませんが、老齢厚生年金はなくなるので、ねんきん定期便の作成時点での見込額より減額してしまいます。

実際どのくらい変わってくるのか、Aさんを例に計算してみましょう。

どのくらい減額するのか計算してみよう

老齢厚生年金は収入によって年金額が変わります。年金額を求める際は、次の式にあてはめて計算します。

・平成15年3月まで

平均標準報酬月額×7.125/1000×平成15年3月までの加入月数

・平成15年4月から

平均標準報酬額×5.481/1000×平成15年4月以降の加入月数

※平均標準報酬月額とは、標準報酬月額の合計を加入期間の月数で割った額のことです。平均標準報酬額は標準報酬月額と賞与を合算した額です。標準報酬月額が分からないときは、給与に置き換えて計算してみましょう。

Aさんは会社員です。大学卒業後、会社員として38年間働き、60歳で定年を迎える予定です。平成15年3月までの加入月数は180月、平成15年4月から60歳までの加入月数は276月です。平均年収約600万であるAさんの、ねんきん定期便での老齢厚生年金の見込額は次のようになります。

・平成15年3月まで

40万円×7.125/1000×180月=51万3000円→(1)

・平成15年4月から

50万円×5.481/1000×276月=75万6378円→(2)

(1)+(2)=126万9378円

Aさんは60歳まで会社員として働くと、年額126万9378円受け取ることが見込まれます。しかし、Aさんは5年早く退職し、独立開業することにしました。減額される老齢厚生年金はどのくらいになるのでしょうか。

50万円×5.481/1000×60月=16万4430円

5年早く退職することで、将来受け取れる老齢厚生年金は16万4430円減額します。受け取る年金額は126万9378円から110万4948円に変わります。減額された年金は終身続くことになります。

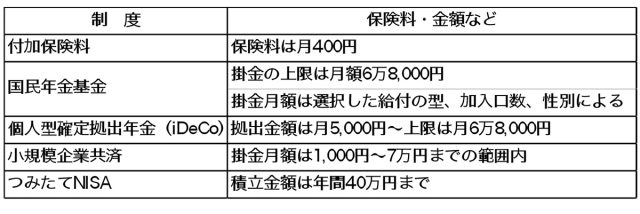

減額分をカバーするには?

前述のとおり、独立開業すると公的年金は老齢基礎年金のみになり、2階建て部分の老齢厚生年金は減額します。減額する老齢厚生年金の代わりに、自分年金をつくることを考えてみましょう。

自分年金のつくり方には以下の方法があります。

個人型確定拠出年金(以下、iDeCo)を例に考えてみます。

先にも記載していますが、Aさんが定年(60歳)より5年早い55歳で退職すると、老齢厚生年金は1年間で16万4430円の減額となります。仮に65歳から90歳までの25年間で考えると、16万4430円×25年=411万750円です。

この減額分をiDeCoで穴埋めをしようとするなら、例えば毎月6万8000円を60歳まで、5年間で3%の運用ができれば、439万5976円です。90歳までの年金の減額分がカバーできます。

iDeCoの積立期間は、現状では60歳までです。60歳以降は積み立てできませんが、最大70歳まで運用できます。iDeCoで増やしながら、受け取るタイミングを考えることも可能です。

ちなみに、Aさんのように55歳からiDeCoに加入すると、iDeCoの加入期間が60歳までと「10年未満」となるため、受け取り可能となる年齢は早くても63歳からとなりますので注意が必要です

また、iDeCoへの加入時・拠出時・運用時にかかるコストは金融機関によって異なりますので、金融機関を選ぶ際には注意が必要です。

まとめ

セカンドライフを見据えて独立開業を考えるとき、開業資金以外にも老後資金など、気をつける点はたくさんありそうです。見切り発車して老後破綻とならないようにしたいですね。公的年金の仕組みを知ることは、新たな一歩を成功させるためにも必要なことです。セカンドライフを豊かに過ごすためにも、公的年金について理解を深めておきましょう。

今回は公的年金について考えましたが、他にも、傷病手当金、障害年金、遺族年金など、独立開業することで万一の保障部分も変わってくるので確認してみましょう。

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、三藤FP社会保険労務士事務所 代表、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

関連記事

パート主婦が厚生年金に加入すると将来の年金はいくら増える?具体的に計算してみた

厚生年金保険料を決める基準「標準報酬月額」って何?どうやって計算されているの?

厚生年金基金が実質廃止。廃止された厚生年金基金はどうなるの

外部リンク

この記事に関連するニュース

-

自分がどれだけの「年金」をもらえるのか、正確に答えられますか?「年金受給額」の計算方法や、年金の種類を解説

ファイナンシャルフィールド / 2024年9月11日 2時30分

-

60歳で退職して3年間は、嘱託社員として働く予定。月20万円の収入だと、65歳からの年金はいくら増える?

オールアバウト / 2024年9月10日 20時30分

-

手取り30万円です。生活水準を崩したくないので年金は「月30万円」は欲しいです。そもそも「月30万円」もらえる人はどれくらいいますか?将来の年金受給額を増やすことは可能ですか?

ファイナンシャルフィールド / 2024年9月8日 1時0分

-

妻が専業主婦で夫の年収が「800万円」と、共働きで世帯年収が「800万円」では世帯年収は同じなのにもらえる年金額が違うと聞きました。本当でしょうか?

ファイナンシャルフィールド / 2024年9月1日 1時0分

-

月15万円もらえるはずが…65歳の元サラリーマン「ねんきん定期便」の確認を忘れ〈年金減額〉に直面「何かの間違いでは?」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 10時15分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

2出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

310月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

4「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

-

5「一石二鳥」商品が続々登場 日々使って、災害時にも

共同通信 / 2024年9月23日 15時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください