パートタイム主婦(主夫)にかかる税金と「103万円の壁」その2

ファイナンシャルフィールド / 2020年1月8日 10時15分

その1では、パートタイム主婦の収入にかかる税金について確認し、103万円の分岐点を超え税金を払ったとしても、手取りが増えることから「損」するわけではないことが分かりました。 次に確認すべきは、世帯主が節税メリットを享受できるか否かです。従来はパートタイム主婦の年収が103万円を超えると、配偶者控除が受けられなくなるため「103万円の壁」と言われてきました。現在、この103万円の壁の節税メリットはどうなっているのでしょうか。 なお、前回同様、パートタイム主婦という言葉を使っていますが、状況に応じて「パートタイム主夫」(扶養者は妻)と読み替えていただければと思います。

世帯主の節税メリット

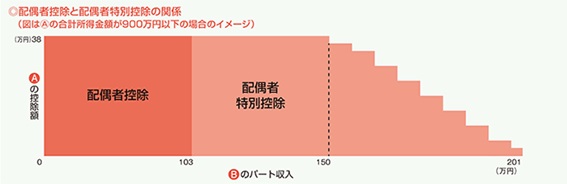

2018年から配偶者特別控除の適用条件が変わり、パートタイム主婦の収入が150万円までは、38万円の配偶者特別控除が受けられるようになりました。150万円から201万6000円にかけて38万円の配偶者特別控除が漸減して0円になります。下表を見ればその構図が一目で分かります。

※国税庁「家族と税」から抜粋

世帯主の節税メリットの観点からは、「壁」と言われるものは存在しません。あえて名付けるとしたら「150万円からの坂」とでも言うべきでしょうか。パートタイム主婦の方の収入によって、世帯主の節税メリットが急に変わるということはなくなっているのです。

それよりも、次の点を注意する必要があります。今までの説明は世帯主の年収が1095万円以下の場合です。世帯主の年収が1095万円超える場合、配偶者控除も配偶者特別控除も38万円から減額され、世帯主の年収が1195万円を超えた時点で、配偶者控除も配偶者特別控除も0円になります。

世帯主の年収が1095万円以下の場合、配偶者の年収が150万円以下であれば、配偶者(特別)控除は最大となる38万円となります。150万円超から201万6000円までの間は、配偶者特別控除は漸減し、201万6000円を超えると0円となります。

世帯主の年収が1095万円超から1195万円以下の場合、配偶者の年収が150万円以下であれば配偶者(特別)控除は26万円または13万円となります。そして150万円超から201万6000円までの間は配偶者特別控除は漸減し、201万6000円を超えると0円です。

世帯主の年収が1195万円を超えると、配偶者控除・配偶者特別控除は一切受けられません。すなわち、2018年からは世帯主の年収が1095万円を超える方は増税となっているのです。

※世帯主年収は2020年から適用される給与所得控除をもとに合計所得金額から換算しています。

パートタイム主婦本人の税金と世帯主の節税メリットを合算した場合の考え方

1.世帯主の年収が1095万円以下の方

(1)パートタイム主婦の年収を103万円以下に抑えると、本人に所得税はかからず、世帯主は38万円の配偶者控除を受けられる。

(2)パートタイム主婦の年収を150万円以下に抑えると、本人には所得税や住民税等かかるが、世帯主は配偶者特別控除38万円が受けられる。パートタイム主婦の年収を103万円から150万円に増やすと収入自体が47万円増収になるので、税金を払っても、全体では増収になる。

(3)パートタイム主婦の年収を150万円から201万6000円まで増やすと、本人にとっては税金を支払っても増収、世帯主の配偶者特別控除は減るが、それによる税金の増加は数万円程度。パートタイム主婦としてさらに収入増をめざせばトータルで増収となる。

2.世帯主の年収が1095万円超から1195万円以下の方

世帯主の配偶者控除または配偶者特別控除の金額が38万円から26万円または13万円になるだけで、あとは上記1と考え方は同じ。

3.世帯主の年収が1195万円超の方

世帯主は配偶者控除も配偶者特別控除も受けられないため、パートタイム主婦は自身の税金だけを考えて働けばよい。年収が増え税金額が上がっても、その分手取りは増えるので働けるだけ働いたほうが得になる。

まとめ

今回は給与所得控除、基礎控除、配偶者控除、配偶者特別控除のみに焦点をあてましたが、このようにパートタイム主婦の方の年収が103万円を超えても、配偶者控除や配偶者特別控除が即座に受けられなくなることはありません。

年収が103万円から数万円増えてもパートタイム主婦への税金は数千円が課せられるだけなので「働いたほうが得」と考える方も多いのではないでしょうか。

ただし、これに加え、社会保険の扶養者から外れることを考慮する必要があります。これについては、次の機会に説明したいと思います。

[引用:出典] 国税庁「家族と税」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

関連記事

パートタイム主婦(主夫)にかかる税金と「103万円の壁」その1

【パート・主婦の年収の壁】配偶者控除を受ける為の年収ラインをFPが解説

配偶者特別控除ってなに? 適用要件や計算方法を解説

外部リンク

この記事に関連するニュース

-

投資を始めるつもりですが、専業主婦なので高額利益が出たときが心配です。扶養から外れるのはいくらからでしょうか?

ファイナンシャルフィールド / 2024年7月1日 9時10分

-

【扶養の境界線】子どもが小さくパートの時間をあまり増やせません。扶養内の「月8万円」から「月10万円」に少し増えた場合、手取りはどのくらい増えますか?

ファイナンシャルフィールド / 2024年6月25日 3時0分

-

なぜ「年収130万円の壁」がいまだに存在するのか…日本人を貧しくさせる「年収の壁」という大問題

プレジデントオンライン / 2024年6月22日 10時15分

-

結婚後に正社員からパートに切り替えます。その場合、扶養に入った方が夫の手取りは増えるのでしょうか?

ファイナンシャルフィールド / 2024年6月20日 11時10分

-

専業主婦の妻がフリマサイトでハンドメイド品を売っています。税金を払いたくないのであまり稼いでほしくないのですが、実際いくらまでなら確定申告が不要ですか?

ファイナンシャルフィールド / 2024年6月16日 9時30分

ランキング

-

1ソニーが録画用ブルーレイディスク生産終了へ、光ディスクの記録メディアから完全撤退「市場が縮小」

読売新聞 / 2024年7月5日 18時12分

-

2日本に豊田章男氏がいたのは幸運だった…「EV化の真実」を主張し続けた豊田氏が筆者に明かした「真意」

プレジデントオンライン / 2024年7月5日 8時15分

-

3妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

-

4今度はなんのコラボ? マクドナルドのX、次回の「ハッピーセット」のヒント画像公開...期待高まる

J-CASTニュース / 2024年7月4日 16時49分

-

5勢いづく出社回帰 テレワークは消えゆく運命なのか?

ITmedia ビジネスオンライン / 2024年7月5日 6時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください