介護付き有料老人ホームの入居一時金をどう捻出するのか?老後自活できなくなったら(2)

ファイナンシャルフィールド / 2020年1月9日 8時30分

高齢になり1人で生活することが難しくなると、介護施設のお世話になる日が来ることがあります。四六時中手助けが必要になった場合は、いくら家族や肉親でも24時間常に見守ることは不可能です。プロの手助けが必要になったとき、老人ホームへの転居を考えることもあるでしょう。 公的介護施設の入居条件に見合わない、あるいは急を要する場合は、民間の介護付き有料老人ホームが選択肢となりますが、問題は入居一時金や毎月の費用が高額になり得ることです。 自宅を適当な時期に売却・現金化できて、住み替えに時間的・経済的余裕があれば良いのですが、そうでない場合は何か方法はあるのでしょうか。今回は入居一時金について考えます。

自宅を担保にお金を借りるリバースモーゲージ

自宅に住み続けながら、自宅を担保に金融機関からお金を借りるシニア向けの融資制度で、死亡後に自宅を売却して一括返済する仕組みです。1980年代に一部の自治体が始めた融資制度が日本における最初のリバースモーゲージといわれていますが、近年の長寿化を受けて、取り扱う金融機関も増えてきました。

融資額は住宅に応じて金融機関が査定しますが、受け取り方は一括か毎月受け取る方法があります。一括の場合は老人ホームの入居一時金に、毎月の場合は月々の費用に充てられるでしょう。あくまでも自宅を担保とした借金なので、毎月利息を支払う必要があります。

ただし、対象となるのは主に土地付き一戸建て住宅です。地域にも制限がある場合があります。都心部では一部マンションも可能な場合もあるようです。

注意点は、

・長生きすると、生存中に自宅を担保とした融資枠を使い切ってしまう可能性がある

・変動金利が多いため、将来「金利が上昇するリスク」がある

・担保となる自宅の評価は定期的に見直され、評価額が下落して融資限度額を割り込んでしまうと、場合によっては一括返済を求められることもある

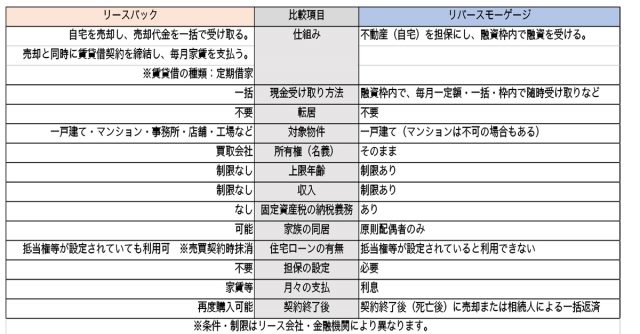

リースバックで住み替え時期を優先

リースバックとは、自宅をリース会社等へ売却して現金化し、売却後も住み続けることができるサービスです。リース会社が買い取るため、一から売却相手を探す手間が省け、スピーディな契約が可能です。

基本的には、住み続けて賃貸料を払う仕組みですので、老人ホームへ入居しても一定の賃貸料がかかりますが、例えば1年などの短期の賃貸契約などを結び、1年間かけて自宅の整理などをした後に明け渡すこともリース会社によっては可能です。

リースバックの利点は、全国どこでも、マンションでも取り扱いがあることです。リバースモーゲージと似ていますが、リバースモーゲージは死亡後に自宅を売却するのに対して、リースバックは契約時に売却することです。

両者の比較詳細は下表のとおりです。

自宅をいくらで買い取ってもらえるか、またその後賃貸として自宅を借りる際の賃貸料はいくらか、何社かに査定をしてもらい選択肢になり得るかを検討する余地はあるでしょう。

「マイホーム借り上げ制度」の賃料を担保としたローン

一般社団法人 移住・住みかえ支援機構(JTI)の「マイホーム借上げ制度」とは、シニア層(50歳以上)のマイホームを借上げて転貸し、安定した賃料収入を保証するものです。

これにより自宅を売却することなく、住み替えや老後の資金として活用できます。子どもに財産を残したいなどの理由で自宅を売却したくない場合は、住み替え先の購入資金を、賃料を担保としたJTI提携ローンで賄うこともできます。

この制度の利用のメリットは、制度申し込み後、1人目の入居者が決定以降は、空室が発生しても規定の賃料が保証されることです。

そのため、入居一時金をJTI提携ローンで借りた場合でも、自宅にいったん借り手がつけば、継続的に賃料でローンの返済をすることができます。マンションでも利用が可能で、利用可能地域も全国です。

注意点は、1981年6月の「新耐震基準」以前に建築確認が申請された住宅については、原則的に耐震診断を受けなければなりません。また、査定された賃料のうち15%が差し引かれます(5%は機構の物件を管理する協賛事業者への管理費用、10%は空室時の保証準備積立と機構の運営費)。

査定は早めに

いずれの方法も、まずは自宅の査定から始まります。査定をすませておけば、どの制度が自分にとって適切なのかを見極めることができ、利用する必要性が生じたときに安心といえます。老後不安を少なくするコツは、選択肢を考えておくことと、その具体的な内容を把握しておくことでしょう。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士

関連記事

介護付き老人ホームはいいけど、高い・・毎月の費用をどう捻出するのがいいのか

【疑問】リバースモーゲージは老後のライフプランを変えるのか

リバースモーゲージとリースバック 2つの違いを押さえよう

この記事に関連するニュース

-

老人ホームに入りたい…月7.5万円の〈生活保護費〉を受け取る66歳「要介護2」男性の悲痛な嘆き【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 11時15分

-

〈年金40万円・退職金5,000万円〉共に元国家公務員の70代夫婦…「高級老人ホーム入居」で余裕の老後のはずが「悔しくて…」と涙したワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月14日 7時15分

-

父が定年の時点で「家のローンの残り」が300万円あるらしいです。定年後の返済は厳しいでしょうか?子どもとして肩代わりするべきですか?

ファイナンシャルフィールド / 2024年7月10日 2時20分

-

社宅暮らしで貯金に励んだ60代夫婦、定年退職を機に“念願のマイホーム”を購入!年金月24万円で老後を満喫していたが…3年後、68歳夫「家なんて買わなければよかった!」と後悔したワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時15分

-

生活費の相談をしたところ、「リースバックしかない」と言われました。しかし娘や妻と住んでいた家を、手放したくありません。他に方法はないのでしょうか?

ファイナンシャルフィールド / 2024年6月25日 22時40分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

3投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

4物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

5「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください