老後に必要な貯蓄額が分かる「キャッシュフロー表」って?

ファイナンシャルフィールド / 2020年1月10日 8時30分

金融庁の金融審議会・市場ワーキンググループが作成した報告書「高齢社会における資産形成・管理」において、老後のための貯蓄が2000万円ほど必要という報告がなされ、世間で大きく話題になりました。 この2000万円という金額はあくまで平均値に基づいて計算されたものであって、実際は個人個人で違います。そのため、自身の条件ならいくらくらいになるのかを知ることが大事です。 老後のためにいくらの貯蓄が必要なのかを知るためには「キャッシュフロー表」を作るのがベストです。そこで今回は、簡単なキャッシュフロー表の作り方を解説します。

キャッシュフロー表を作って老後の収支を俯瞰しよう

キャッシュフロー表とは年間の収支を予測して、貯蓄がどのように推移するかをシミュレーションするためのツールです。これを作れば、老後のためにいくら貯蓄したら良いかということがおおまかに分かります。

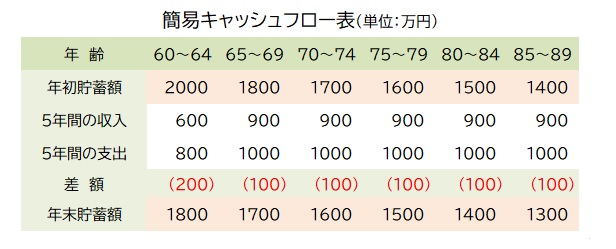

以下の条件で、5年単位の簡易なキャッシュフロー表を作成してみましょう。

・60歳時点での貯蓄は2000万円

・60~64歳の間は働いて毎月10万円を稼ぐ(10万円×12ヶ月×5年=600万円)

・65歳以降は毎月15万円の老齢年金を受給する(15万円×12ヶ月×5年=900万円)

・60~64歳の支出は年間160万円、65歳以降は200万円

そうすると、以下のようになります。

※「年初」「年末」とは、各5年間の開始時と終了時です。

これをみると、以下のような点が分かります。

・60~64歳の間は5年間で200万円の赤字、65歳以降は5年ごとに100万円の赤字が生じる

・60~64歳の間は1年あたり40万円、65歳以降は20万円の赤字なので、生活を切り詰めたり収入を増やす努力をしたりすれば黒字にできる可能性が十分にある

・89歳の時点で1300万円の貯蓄が残る

仮に毎年の収支がこのとおりになれば、60歳の時点で2000万円もの貯蓄がなくてもおそらく何とかなるでしょう。このように、キャッシュフロー表を作ると老後の貯蓄がいくらくらいあれば大丈夫なのかということが分かるようになります。

なお、このキャッシュフロー表はあくまで簡単に作ったものです。そのため、実際に作成するときはExcelなどの表計算ソフトを用い、1年単位で作るのがおすすめです。

キャッシュフロー表の作り方

次に、キャッシュフロー表を作るときの手順やポイントについて解説します。

○年齢の決め方

そもそも人はいつまで生きているかが分かりませんので、キャッシュフロー表を作るときに何歳まで作成すれば良いか悩むはずです。

厚生労働省が公表している平成30年簡易生命表によると、60歳時点での平均余命は男性が23.84歳、女性が29.04歳となっています。つまり、60歳の時点で生存していれば男性はおよそ84歳、女性はおよそ89歳まで生きるのが普通ということです。

そのため、この年齢くらいまでで作成すれば良いですが、長生きをして生活費が不足するリスクが心配ならもう少し長めに設定してください。

○年金額は「ねんきんネット」で

老後の年金額は郵送で届く「ねんきん定期便」でも分かりますが、50歳未満だとそれまでに納付した保険料を元にした年金額しか分かりません。

しかし、ねんきんネットを利用すれば条件を変えて年金額を試算できるので、できるだけねんきんネットを利用しましょう。年金額を知ると、老後のイメージが少し具体的になるはずです。

○支出の予測は難しい

支出を予測するときは、以下の3種類に分けて考えましょう。

・毎月かかる費用(家賃・住宅ローン、駐車場代、食費、通信費、交際費など)

・毎月ではないが、毎年かかる費用(医療費、自動車税など)

・数年に1度程度かかる費用(車検代、住宅の修繕費、葬儀費用など)

こうした費用は家計簿をつけたことがあればすぐ分かるでしょう。家計簿をつけた経験がない場合、食費や交際費などの費目については2~3ヶ月、支出を記録して把握してください。

また、医療費や介護費用は予想がしづらいかもしれません。特に介護費用については要介護度や施設に入居するかによって大きく金額が変わります。そのため、見当がつかなければ取りあえずおおまかな金額(200~300万円程度)を計上しておいてください。

おおまかな収支が分かったら、徐々に精度を上げる

キャッシュフロー表を作るときはかなり先のことまで予測する必要があるので、金額がはっきりしなくて悩むかもしれません。しかし、それが当たり前です。

大事なことは、1年に1回くらいの頻度でキャッシュフロー表の数値を見直し、より精度の高い予測をすることです。年をとればとるほど金額がはっきりしてくるはずです。

老後のための貯蓄がいくら必要なのかが予想できないと、具体的な対策をしようと思っても「何となく」になりがちです。そのため、まずはおおまかで良いのでぜひ、キャッシュフロー表を作ってみてください。

[出典]

厚生労働省「平成30年簡易生命表の概況」

執筆者:横山琢哉

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

関連記事

キャッシュフロー表は本当に必要? 新婚夫婦の家計に大切な2つのこと

20代・30代で計画を立てた人勝ち? お金の収支表を作成してみよう

100人いれば100通りある 定年退職者向けのキャッシュフロー表の意味

この記事に関連するニュース

-

子どもが就職し、ようやく「子育て」が終わりました…。教育資金を優先し貯金をしていなかったのですが、みんなどれくらい貯金しているのでしょうか?

ファイナンシャルフィールド / 2024年7月19日 9時30分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

-

50代会社員です。今から老後にむけて「2000万円の貯蓄」って可能なんでしょうか……家のローンもあるし、不安です。

ファイナンシャルフィールド / 2024年7月1日 4時40分

-

65歳で一人暮らしをしている母親がいます。「国民年金」だけで毎月本当に足りるのでしょうか……?

ファイナンシャルフィールド / 2024年6月30日 1時30分

-

「年金のみで生活している世帯」は半数以下? 夫婦高齢者世帯の家計収支事情とは

ファイナンシャルフィールド / 2024年6月25日 9時0分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

3投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

4物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

5「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください