助け合いで成り立っている制度公的医療保険制度。どの年齢層の貢献度が高いの?

ファイナンシャルフィールド / 2020年1月23日 23時0分

日本では誰もが加入している公的医療保険制度は、病院での自己負担割合が基本3割で済む有り難い制度ですが、残りの7割は皆が払う保険料や税金等で賄われています。 若い人と高齢者ではかかる医療費に大きな差がありますが、誰が公的医療保険制度の医療費を支えているのでしょうか? 私たちが負担している医療費や保険料の現状を年齢階級別に調べてみました。

公的医療保険制度は40代の貢献度が最も大きい

公的医療保険制度は、病気やけがで病院等へ行って治療を受けた時に、自己負担分(基本3割)を負担すれば治療を受けることができます。つまり、自己負担分はその都度支払う必要があり、そして他に加入している健康保険組合等に保険料を納めています。

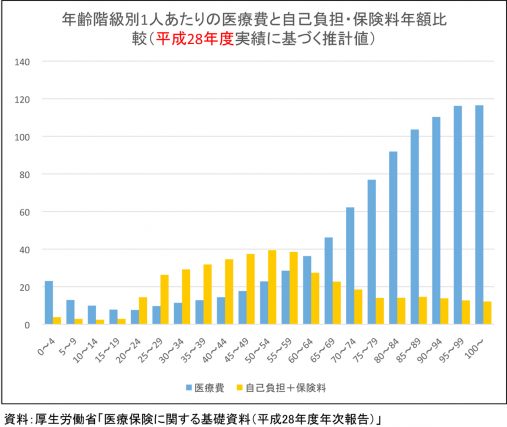

このような仕組みでは、治療の際に自分にかかる医療費と支払う保険料負担等のどちらがどのくらい多いのか気になるところです。そこで、厚生労働省のホームページから、年齢階級別に1人あたりの医療費と自己負担額+保険料を比較したグラフを作成してみました。

1人あたりの医療費と自己負担は、それぞれ加入者の年齢階級別医療費および自己負担をその年齢階級の加入者で割ったものです。表の医療費等は年額であり、単位は万円です。

医療費は0~4歳の23万454円から年を重ねるにつれて徐々に減っていき、20~24歳の7万6366円を底に今度は徐々に増えていきます。全年齢の平均は31万1553円となっていますが、グラフを一目見てわかるように、年齢による差がかなりあります。

1人あたりの医療費が最も多くかかっているのは100歳以上で、1年間で116万5284円です。次に多いのは95~99歳の116万2405円、その次が90~94歳の110万3036円と、高齢になればなるほど医療費がかかる傾向にあります。

医療費が最も少ないのは20~24歳の7万6366円、次が15~19歳の7万8140円、その次が25~29歳の9万6565円となっています。

自己負担も0~4歳の3万7856円から年を重ねるにつれて徐々に減っていき、20~24歳の1万7471円を底に増加へ転じています。しかし自己負担が最も多いのは65~69歳の8万8384円で、70歳を過ぎてからは自己負担割合の違いから減少しており、100歳以上でも8万7043円で65~69歳と同程度です。

全年齢の平均は4万6847円で、自己負担が多い順に65~69歳の8万8384円、100歳以上の8万7043円、95~99歳の8万5721円で、自己負担が少ないほうは順に20~24歳の1万7471円、15~19歳の1万7881円、25~29歳の2万1826円となっています。

自己負担と保険料を合わせると、最も負担が多いのは50~54歳の39.4万円で、次が50~59歳の38.5万円、その次が45~49歳の37.4万円となっています。

最も負担が少ないのは10~14歳の2.4万円ですが、保険料を負担していないことから少ないのは当然なので、20歳以上で見ると100歳以上が12.1万円で最も少なくなっています。次が95~99歳の12.7万円、その次が90~94歳の13.8万円となっています。

その結果、20歳から59歳までは「医療費<自己負担+保険」の状態であり、それ以外は「医療費>自己負担+保険」の状態となっています。

特に40~44歳は医療費14.4万円に対し自己負担+保険が34.6万円で、20万円以上も負担のほうが多くなっています。現在の公的医療保険制度は、働いている世代が子どもや高齢者も支えているといえます。

7年間で医療費と保険料は増え、自己負担はほとんど変化なし

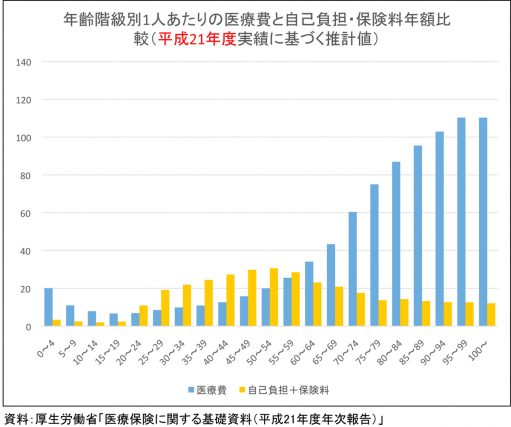

先ほどは平成28年度の年齢階級別に1人あたりの医療費と自己負担額+保険料を比較しましたが、過去と比べてどのように変化しているのかも確認するため、平成21年度のグラフも作成してみました。

グラフを見ただけでは違いが分かりづらいですが、わずか7年間でも意外と変化はあります。

医療費はどの年齢階級でも増えており、特に85~89歳は8.1万円、90~94歳は7.4万円も増えています。79歳までは1~2万円程度の増加にとどまっています。保険料は55~59歳で9.7万円も増えており、50~54歳でも8.4万円増えています。

30歳代や40歳代でも負担増になっており、働いている世代を中心に保険料負担がかなり増しています。自己負担はほとんど変わらず、最も増えている年齢階級でもわずか0.4万円増で、60歳からはほとんどの年齢階級で負担が減っています。

公的医療保険制度は年齢階級によって負担感がかなり違い、働いている世代は多くの保険料負担をしています。働いている世代から不満の声も上がりそうですが、世代を超えての助け合いで成り立っている制度なので、一人ひとりが無駄な医療費を使わないよう心掛けていきたいものです。

執筆者:松浦建二

CFP(R)認定者

関連記事

1人あたりの医療費格差拡大中。入院よりも通院の方がお金かかるって本当?

会社員と自営業では何が違う?公的医療保険の「違い」

医療費が莫大・・・そんな時に使える公的制度とは

外部リンク

この記事に関連するニュース

-

「その保険、本当に必要?」…1億円貯めてFIREした元会社員が、必要な保障をキープしつつ〈保険料744万円〉を浮かせた方法

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月13日 11時45分

-

医療保険、がん保険は必要ないが…民間保険不要派のFPが「これは例外」としてお勧めする"3つの保険"

プレジデントオンライン / 2024年7月11日 9時15分

-

定年後に、見落とすと厄介な出費「3選」とは?

オールアバウト / 2024年7月3日 21時40分

-

実はこんなにお金がかかるなんて衝撃!「老後破産」を招く6つの理由と対策【介護アドバイザーが解説】

オールアバウト / 2024年6月27日 21時50分

-

「医療保険について考えよう【前編】」お金の教科書Vol.46 #お金の基本

ananweb / 2024年6月26日 22時0分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2もうメンタルが崩壊しそう…最高月収60万円だった「65歳・元大手金融のサラリーマン」、定年後のハローワークで受けた屈辱

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 7時15分

-

3「縁起の良い数字」のナンバープレートとは? “13種類”の人気番号ってなに? 「358」の気になる意味は?

くるまのニュース / 2024年7月19日 21時10分

-

4「ダメ、ぜったい!」 暑い日の車内に「置きっぱなし」は超危険! 「爆発」の可能性も…! 放置したらいけないものとは?

くるまのニュース / 2024年7月20日 7時10分

-

5パスポート保有率17%の日本人に「海外旅行」は高嶺の花なのか? 空港関係者らに聞いてみた

オールアバウト / 2024年7月19日 21時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください