年収300万で住宅ローンは無謀? 住宅ローンを組む際の年収の基準とは

ファイナンシャルフィールド / 2020年1月25日 9時0分

マイホーム購入の夢を持っている人は多いと思います。 そして、「住宅ローン」を利用してマイホームを購入したいと考える場合、いったい年収がいくらぐらいあれば、無理のない借り入れができるか気になると思います。 そこで、「住宅ローン」を組む際の適切な年収の線引きについて、考えてみたいと思います。

住宅ローンは年収の何倍が適切?

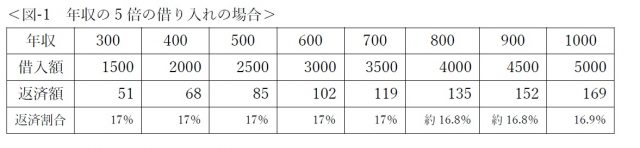

では、住宅ローンは、年収に対して何倍ぐらいが適切なのでしょうか? 下記の表で考察してみます。なお、この場合、借入期間を「35年」、金利を「1%」、ほかの借り入れは「なし」、返済方法は「元利均等返済」としています。また、年収は、住宅ローンの返済完了時に定年(65歳)を迎える年齢である「30歳」時のものとします。

ここから、年収に対する返済額の割合を導き出しています。

※下記表の単位は「万円」とし、返済額は年額とします。

二つの表から、借入額が年収の6倍を超えると、年間の返済額が年収の20%を超えることになるので、「住宅ローンの返済額」という固定費の割合が高くなり、家計の自由度が低くなることが分かります。

見栄を張ることはNG

住宅ローンは、家計にとって「固定費」にあたります。家計にとって「固定費」は、簡単に削減できるものではありません。

このため、住宅ローンを限度額まで借りてしまうと、何らかの理由で急な出費が発生した場合、家計に余裕がなくなり、「家計破綻」になる恐れがあります。

住宅ローンを利用する場合には、家計の収入状況を把握して、無理のない金額で住宅ローンを利用しましょう。決して、「見栄を張った」借入金額にしないことが重要です。

住宅ローンを組む際に必要なお金を知ってイメージ

住宅ローンを組む際に必要なお金としては、「頭金」と「諸費用」があります。

「頭金」に関しては考えている方が多いかもしれませんが、見落としがちなのは「諸費用」です。「諸費用」とされるものには、「融資手数料」「ローン保証料」「斡旋(あっせん)手数料」「火災保険料」「地震保険料」「団体信用生計保険料(団信)」があります。

これら「諸費用」は、おおむね借入額の10%程度かかるのが目安です。

年収別、住宅ローンの理想額

住宅ローンの理想額は、年収に占める住宅ローン返済額の割合が、家計にとって過度な負担とならない金額で、おおむね20%を超えない額だと言えます。

ただし、返済割合の目安を20%とできるのは、子どもの人数が少ない家庭など、住宅ローンの返済以外に多額の支出がない家庭です。なぜなら、例えば子どもの人数が多い家庭の場合だと、「教育費」などの家計に占める割合が高くなり、返済割合を低くする必要があるからです。

以上を踏まえて、年収別で比較すると、前述の「図-1」で示した額が、「図-2」と比べて理想の住宅ローンの理想額と言えるでしょう。

しかし、「図-1」は、金利を「1%」としていますので、これを「0.5%」にした場合を「図-2」と比較してみます。

このように、「図-2」では、年収の6倍を超えて借り入れると、年収の20%を超えてしまいますが、「図-3」では、年収の20%を超えません。

以上から、現状では、0.5%以下の金利で住宅ローンの借り入れをすることは考えにくいことを勘案すると、「年収の6倍」までの借り入れが理想的な住宅ローンの借入額となります。

気になる人は個別のシミュレーションを活用しよう

住宅を購入する方のほとんどが、住宅ローンを利用します。住宅ローンは、多額であり、長期にわたって返済しなければならない債務になります。

そこで、住宅金融支援機構のホームページを利用して、現在の年収、借入期間、変動金利か固定金利か、などをシミュレーションしてみてはいかがでしょうか。

住宅ローンを借り入れるにあたって、具体的な毎月の返済額が分かり、現在の家計にとって無理のない借り入れ計画を立てることができるのかイメージできます。

住宅ローンは、人生の三大資金の一つである「住宅資金」にあてはまります。

現在の年収、金利動向、貯蓄残高など、複合的な要因で最適な住宅ローンの借入額が決まってきます。

住宅を購入したいと思ったら、まずは現状把握をしてから無理のない返済計画を作り、決して「家計破綻」となるような事態とならないように心掛けたいものです。

参考

(※)住宅金融支援機構 資金計画シミュレーション

執筆者:伏見昌樹

ファイナンシャル・プランナー

関連記事

住宅ローンを断られる3大理由は、年収と年齢と何?

住宅ローン控除期間終了後も繰り上げ返済しないほうがいいワケ

住宅ローンの借り換えで失敗する人の特徴

外部リンク

この記事に関連するニュース

-

「年収500万円」でマイホームを建てたいと言ったら、ママ友たちに笑われました。「年収500万円」では高望みなのでしょうか?

ファイナンシャルフィールド / 2024年9月16日 4時0分

-

年収だけで「家の購入額」を決めるのは危険…必ず知っておくべき〈住宅ローン〉で”無理なく完済できる”月々の支払額、“やってはいけない”返済方法

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月13日 11時45分

-

毎月の家賃、もったいないよね…世帯年収1,100万円の30代・新婚夫婦「ペアローン」でマンション購入を検討→CFPが必死で止めたワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月3日 11時15分

-

世帯年収400万円ですが「3500万円」の住宅ローンを25年で組みました。無謀でしょうか?

ファイナンシャルフィールド / 2024年9月2日 4時10分

-

甘くみてました…世帯年収1,600万円・40代夫婦、〈頭金500万円・ペアローン〉で「億超えタワマン」購入も、6年後に待ち受ける「大誤算」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 11時15分

ランキング

-

1教員の給料を時給換算してみたら“驚きの結果”に。勤続年数によって「最低賃金を下回る」場合も

日刊SPA! / 2024年9月21日 15時53分

-

2効果的な腸活には「野菜よりお米」が欠かせない 日本人の遺伝子はご飯を食べるのに適している

東洋経済オンライン / 2024年9月21日 19時0分

-

3「和牛」と「国産牛」は何が違うのか…高級な「A5ランクの和牛」がおいしいとは限らないワケ

プレジデントオンライン / 2024年9月21日 16時15分

-

4ペーパードライバーの “迷惑運転行為”に、走行距離30万km超のゴールド免許所持者が怒りの告発

日刊SPA! / 2024年9月15日 15時52分

-

5「赤ちゃん」の場面どうすんの? 実写化に賛否入り混じる話題作たち

マグミクス / 2024年9月21日 20時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください