保険料の高い地震保険…。やっぱり入っておいた方がいいの?

ファイナンシャルフィールド / 2020年1月29日 9時15分

「地震保険は保険料が高い割には保険金が少ない、だから、入りたくない」という声を聞くことがあります。 たしかに保険料は高いと思います。そして、その割には保険金が少ないのは否めません。ただ、実務を通して見えてくるものは、「今の家計」と「もしもの家計」、どちらを重視するか苦慮している方が多い、ということです。

地震保険の目的

地震保険は、いわずもがな、地震や噴火、津波で被災した場合の損害に対し、一定の保険金が支払われるものです。地震保険は単独では入ることができず、火災保険とセットで加入します。

まず、ここがポイントで、通常、火災保険では地震や噴火、津波を原因とする損害はカバーされないため、国と保険会社が協力し地震保険を作ってきたという経緯があります。

保険金が少ないのは、想定しているリスクが地震や噴火、津波という災害に限定されているからですが、火災保険のように広範囲にわたる補償がないため、それと比べると保険料が割高であると感じてしまいます。

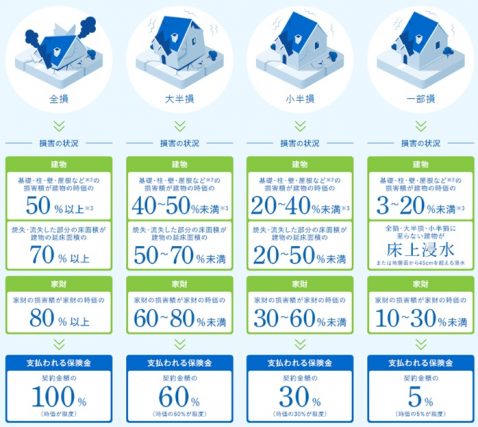

地震保険の補償内容

※一般社団法人 日本損害保険協会「地震保険 いくらもらえるの?地震保険金」より

地震保険で支払われる保険金は、全損・大半損・小半損・一部損の4つのケースで分かれます。例えば、建物が、時価の50%以上が損害を受けた、もしくは、延べ床面積の70%以上が焼失・流失した場合は全損とみなされ、時価を限度として保険金額の100%が支払われるようになっています。

ここでのポイントは、支払われる保険金が時価を限度にしていることです。

通常、火災保険では、契約時に再調達価額をもとに保険金額を設定しますが、地震保険では時価をベースに考えるため、マイホームを建ててから何年も経っていると、経年劣化分が差し引かれ、住宅の再建に必要な十分な保険金を受けることができないという可能性があります。

地震保険は、国が税金で維持している制度のため、これも仕方のないことかもしれません。しかし、大規模な震災被害を考えると、地震保険に入ったからといって住宅が再建されるわけではないため、地震保険の加入に二の足を踏むのも理解できます。

地震保険の保険金は住宅再建以外でも活用できる

私たちはつい、地震保険は住宅再建のためと思いがちですが、国としては、そこを100%保険の目的にしているわけではなく、本当の狙いを「生活再建資金の補填」としています。

地震や噴火、津波などの被害に見舞われた場合、その後の生活をいかに再建すべきかが喫緊の課題です。その原資を少しでも多く確保することが、地震保険に入る一番の理由と考えられています。

どのような状況を想定したらいいかというと、例えば、住宅が倒壊し、当面、住む家の確保が困難な場合や、勤務先が被災し、収入が途絶えてしまった場合、また、生活再建に向けた準備として出費がかさむ場合などです。

まとめ

地震保険からの保険金は、その用途はさまざまです。住宅の再建に保険金を活用する人もいれば、その後の生活再建に使う人もいるでしょう。万一のときの被害額が大きくなるのが自然災害による被災です。

確かに保険料が高いと思うかもしれませんが、いざというとき、まとまったお金を準備するのが難しくなることもあります。

損害保険を検討するときにありがちといえますが、保険料を取るか、万一のときの補償を取るか、どちらを取るかでわが家のリスクマネジメントの方向性が決まってしまうのも事実です。

東日本大震災以降、地震保険の加入率は高まっていますが、何のために入るかを家族でよく話し合ったうえで加入の要否を検討するようにしましょう。

出典:※一般社団法人 日本損害保険協会「保険料と保険金はいくら? いくらかかるの?地震保険料」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

関連記事

地震保険に加入する前に、地震保険料控除を確認しよう。なんと損害保険も控除の対象に?

地震保険料率が平均5.1%引き上げ!地震保険って本当に必要なのか

【相談】地震保険で家の再建はできますか?

外部リンク

この記事に関連するニュース

-

地震で住宅が倒壊しました。税金を払うどころではありません。税金を減免してもらうことはできますか?

ファイナンシャルフィールド / 2024年7月15日 1時40分

-

実はタワマンにもある「水害リスク」。高層階なら浸水の心配はないが…過去には下水が溢れ出す事態も

日刊SPA! / 2024年7月11日 15時52分

-

自転車保険の加入が義務化、7割以上の県で実施に!保険なしで乗るとどうなる?→知らないと損する保険のこと

まいどなニュース / 2024年7月11日 7時20分

-

いつの間にか車に傷が! こういうときも保険は適用される?

ファイナンシャルフィールド / 2024年7月7日 1時0分

-

初ボーナスが出るので車を買う予定です。しかし任意保険料がどこも高額で困っています。学生のときから加入している「個人賠償責任保険」があるから、これで十分でしょうか?

ファイナンシャルフィールド / 2024年7月5日 23時40分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2「通知表を付けなおして!」怒り狂う母親との地獄の面談で、その場を収めたの“息子の一言”

女子SPA! / 2024年7月20日 8時47分

-

3山手線で妊娠中に気づいた“妊婦キーホルダー”の現実「席を譲ってくれる人は“ほぼ皆無”」

日刊SPA! / 2024年7月20日 15時52分

-

4【インプラント治療】どの歯科医師、歯科医院を選べばいいか?「“楽で簡単な治療”と広告でアピール」「治療費が安すぎる」には要注意

NEWSポストセブン / 2024年7月21日 11時14分

-

5Q. ノートパソコンが濡れてしまいました。すぐに拭けば、使い続けても大丈夫ですか?

オールアバウト / 2024年7月20日 21時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください