住宅ローンが払えない・・こうなる前の対策と最悪の場合の対策

ファイナンシャルフィールド / 2020年2月2日 10時0分

最近、住宅ローンが支払えなくなる「住宅ローン破綻」が増加しているのをご存じでしょうか? このような状況に追い込まれる理由は、人それぞれですが、安定した収入があるといわれているサラリーマンでもこのような状況に陥ってしまうことがあるようです。 「働き方改革」による大幅収入減、非正規雇用の増加など多くの問題を抱えているわが国においては、今後より一層この危機の傾向が顕在化してくることでしょう。 今回は、万が一住宅ローンが支払えなくなった場合の対策について見てみたいと思います。

住宅ローンを払えない人ってどのぐらいいるの?

実際に住宅ローンを払えなくなってしまった人はどのくらいいるのでしょうか? これに対する明確な調査や統計資料はありませんが、フラット35を提供している住宅金融支援機構が発行している「リスク管理債権」の数値が参考となるでしょう。

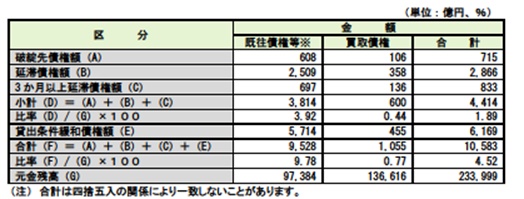

平成28年度リスク管理債権

3ヶ月以上延滞債権額は、上記の表の(A)(B)(C)に当たり、元金残高(G)の1.89%に相当します。おおむね50人に1人の割合で長期延滞が発生していることになります。また、貸出条件緩和債権額(E)まで含めると、4.52%となりおおむね22人に1人は返済が滞っていたり破綻しているリスク管理債権となっているものと推測されます。

住宅ローンを払えなくなる理由にはさまざまありますが、ひとつ言えることは誰にでもそのような状況に陥る可能性があるということです。住宅ローンは返済期間が35年など極めて長期に及ぶため、その間に予期していないことが起きる可能性があります。

予期していない事柄の例としては、以下のような事例が挙げられます。

(1)返済者本人の就労環境の変化

転職、失業、独立、病気、けが、非正規雇用

(2)勤続する会社の変化

業績不振、倒産、リストラ、ボーナスカット

(3)親族などの変化

介護の必要性、子どもの教育費の増大、離婚

(4)生活レベルの不一致

家計のやりくりがうまくいかない

もし、住宅ローンを払えなくなったらどうなる?

住宅ローンを滞納してしまうとすぐに家を追い出されることになるのでしょうか?家が差し押さえられたらどうしよう?など、不安は尽きません。

しかし、実際には返済が滞った段階で、すぐに立ち退きが求められたり、差し押さえられたりすることはありません。金融機関ごとにそのようになる前に一定の期間を定め、手続きが進められます。

(1)滞納期間3ヶ月以内

約3ヶ月程度の滞納期間が経過すると、金融機関から債務者に対して督促状や催告書が届き、返済を求められます。この段階で、ローン返済が将来的にも滞ることが予想される場合には、最低でも早めに金融機関に相談することが大切となるでしょう。

(2)滞納期間3ヶ月~半年

滞納期間がさらに長期化してくると、金融機関から返済の済んでいないローンの一括返済が求められます。また、この時期から任意売却を勧められるようになります。

任意売却とは、通常の販売価格で自分の意思で販売することができ、その上、任意売却によってローンが完済できれば、抵当権も抹消することができます。

さらに、引っ越しの時期や契約日なども相談で決めることができるほか、場合によっては引っ越し代金などの一部を出させることもできる可能性があります。

フラット35を取り扱っている住宅金融支援機構では、住宅金融支援機構が借入している人に対して任意売却のお勧めに関する文書を送付し、相談窓口を設けるなど、積極的な取り組みが見られます。住宅金融支援機構が定める任意売却パンフレットに記載の手続きに基づいて任意売却を進めることで、状況により売却代金から不動産仲介手数料、抹消登記費用等を控除できる場合や延滞損害金の減額に関する相談に応じてもらえる場合などもあります。

(3)滞納期間半年以上

滞納期間が6ヶ月を超えてくると、債権者である金融機関から保証会社に住宅ローンの残債を一括支払いすることを求める請求がなされます。これにより、保証会社はローン残債を金融機関に一括で支払います。

もちろん、保証会社が完済することで、ローン債務者の責任が免除されたわけではなく、その後はローン債務者であるローンの契約者に対して 保証会社は返済を求めます。この段階で通常、債務者は返済ができませんので、「返済能力なし」とみなされ不動産は差し押さえられ、「不動産競売」の申し立てがなされます。

住宅ローンを担保するための抵当権に基づく競売の場合には、裁判所の強制的な売却手続きとなります。任意売却との大きな違いは、市場価格と比較してかなり低い価格で売却されてしまう可能性が高い点が挙げられます。

また、インターネットなどで競売物件に関する情報が公開されるため、第三者にも知られたくない情報を知られてしまうこともあります。さらに、引っ越し時期などは考慮されず、競売が完了後にすぐに立ち退く必要があります。

住宅ローンが払えない状態にならないための対策

(1)金融機関への相談

前述の通り、諸事情により住宅ローンの滞納が発生している、または、このままでは滞納してしまうかもしれないという段階で、借入先の金融機関に相談することをお勧めします。金融機関から返済条件の見直し(リスケジュール)が認められれば、相当の現時点での負担の軽減が見込まれます。

リスケジュールの方法としては、一定期間の返済額の減額、返済期間の延長、ボーナス払いの取りやめなどが挙げられます。転職や病気などで一時的に収入が減少してしまった場合には、一定期間の返済額の減額などで猶予期間ができることで、その間に収入の回復に努めることも可能となるでしょう。

(2)金利の低い住宅ローンへの借り換え

当初契約している住宅ローンの金利より低い住宅ローンへの借り換えが可能である場合には検討することも有効な手段です。借換先のローンの金利が低ければ低いほど効果は高くなり、月々の返済額の大幅削減につながる可能性があります。また、仮に同じ金利であったとしても、返済期間を延ばすことができれば月々の返済額を抑えることができます。

さらに、変動金利の住宅ローンを契約している方は、比較的低金利のうちに固定金利へ変更することで、将来の金利の変動に左右されない支払い計画を立てることができます。

ただし、住宅ローンの借り換えには手数料などの諸費用が掛かるため、事前に十分なシミュレーションを実施することが重要となるでしょう。

住宅ローンが払えない状態になってしまった場合の対策

まず、避けるべきことは、住宅ローンの返済のためにカードローンやキャッシングを利用してしまうことです。住宅ローンより金利の高い方法で一時しのぎをすることはリスクが増大することになります。

また、支払いの催促がきているにも関わらず無視してしまうことも絶対に避けなければなりません。金融機関の心証を悪くしてしまいます。

やはり、まずは金融機関に相談し、条件変更などの方法がないか、任意売却の具体的な検討、など、可能となるうち手を整理する必要があります。

また、リースバック方式(親族または投資家に売却し、家賃を支払うことで住み続ける)や個人再生(一般に住宅ローン特則と呼ばれるもので裁判所の許可を得ることで住宅ローン以外の借金を減額してローンを支払い続ける)などの方法が可能である場合には、検討材料のひとつとなるでしょう。

いずれにしろ、住宅を手放すことで解決できるのであれば、住み替えの検討を行うことも選択肢の1つです。世帯の構成人数や就労状況や収入の変化など、その時の自分自身のライフスタイルや収入を総合的に考慮して、マイホームへの住み替えを早期に決断することも重要となるでしょう。

まとめ

住宅ローン破綻となる可能性は誰にでもあり得ます。

住宅ローンを組んだあと、予期せぬ環境の変化により、一転して住宅ローンの支払いに困窮するケースもあります。

人生の中で長い付き合いとなる住宅ローンの支払いには、その時々のライフスタイルにあわせた見直しが常に必要となるでしょう。

執筆者:高橋庸夫

ファイナンシャル・プランナー

関連記事

住宅ローンの借り換えで失敗する人の特徴

住宅ローン借り換え時の諸費用ってどれぐらいかかるの?借り換えない方がお得?

手遅れになる前に!住宅ローンの借り換えを検討する5つのタイミングとは?

この記事に関連するニュース

-

40歳後半の会社員、やっとマイホームを購入するのですが、定年までに返済できるか心配です。住宅ローンをどのように組んだらいいですか?

ファイナンシャルフィールド / 2024年7月10日 11時40分

-

父が定年の時点で「家のローンの残り」が300万円あるらしいです。定年後の返済は厳しいでしょうか?子どもとして肩代わりするべきですか?

ファイナンシャルフィールド / 2024年7月10日 2時20分

-

44歳年収550万円の「公務員」ですが、滞納状態のクレジットカードがあります。「住宅ローン」は組めるのでしょうか?

ファイナンシャルフィールド / 2024年6月28日 9時30分

-

市役所から住民税の滞納に関する「黄色い封筒」が届きました。まだ「赤色」ではないので猶予はあるでしょうか?

ファイナンシャルフィールド / 2024年6月26日 4時30分

-

52歳、住宅ローンが「1000万円」ほど残っているのですが、「借り換え」で安くなることはありますか? 転職で年収が「600万円」に下がったので悩んでいます…

ファイナンシャルフィールド / 2024年6月23日 5時0分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2【インプラント治療】どの歯科医師、歯科医院を選べばいいか?「“楽で簡単な治療”と広告でアピール」「治療費が安すぎる」には要注意

NEWSポストセブン / 2024年7月21日 11時14分

-

3みなとみらいに爆誕「巨大フードコート」のスゴさ 「ワールドポーターズ」で世界の味を楽しめる

東洋経済オンライン / 2024年7月21日 12時0分

-

4平日は毎日「レッドブル」を飲んでいます。「1日の飲料代」として高すぎますか? また、体への悪影響はないでしょうか?

ファイナンシャルフィールド / 2024年7月20日 3時20分

-

5「縁起の良い数字」のナンバープレートとは? “13種類”の人気番号ってなに? 「358」の気になる意味は?

くるまのニュース / 2024年7月19日 21時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください