お金だけではない! 長生きリスクに備える工夫とは?

ファイナンシャルフィールド / 2020年2月6日 8時30分

「人生100年時代をどう生き抜くか」というのは、今や誰もが考えなければいけない命題になりつつあります。医学の進歩により、平均寿命が劇的に延び続ける中で、長くなる老後の人生を生きるためにどう備えたらよいのでしょうか? 年金だけでは不足する老後の生活費をコツコツと積み立てた貯金から取り崩すとすると、いったい何歳まで生きることを想定して、そのためにいくら貯金をすればよいのか、難しい問題です。そもそも人は「いくつまで生きるか」は誰にもわからないのですから。 では、老後の生活が成り立つように経済的な帳尻を合わせることが幸せなのでしょうか。金銭的な帳尻が合うことはありがたいことですが、それだけで幸せとも言いにくいでしょう。では、本当の幸せのために、長生きリスクにどう備えたらよいのでしょうか。

一番大事なのは、心と体の健康

長く働き続けることや、「収入」を増やす、あるいは「支出」を減らすなどの努力をすることは、老後資金を蓄えるために有効な手段です。また、老後の生活に入ってからもなお、こうした努力をし続けることは、老後の生活を成り立たせるためにも重要です。

しかし、よく考えれば、こうした努力を老後もし続けるために最も大切なことは、心と体の健康を保ち続けることではないでしょうか。

この両者(心と体の健康)がなければ、そもそも収入を増やし支出を減らす工夫もできません。

仮にこうした工夫ができて老後資金を蓄えられたとしても、老後の人生を過ごすための気力・体力が失われては、せっかくの蓄えを使う生活が楽しいものではなくなり本末転倒でしょう。

「病は気から」ともいわれるように、第一に大切なのは、心穏やかに毎日を過ごせるようにする、つまりメンタルヘルスにも気を付けることでしょう。

ストレスの多い日々を過ごしていると、精神的にも病み、健康を害することにつながりかねません。上手な気分転換や質の良い睡眠などで、いかに心を健やかに保ちつつ過ごしていけるかは重要でしょう。

第二に、病気にならない生き方、つまり生活習慣に気を付けることが大切です。これは、老後資金を蓄えることと同じくらいの価値があるといえます。

なぜなら、病気になる、あるいは介護が必要になると、当然費用がかかりますが、その費用がどれだけかかるのかは、個人の体質や遺伝的要因も加わり、事前に予測して備えることは難しいからです。予測困難な支出を抑えることができれば、それだけ備えをしなくてすむことになります。

大切な老後資金を、自分の楽しみのためではなく、病気などの苦しみのために費やす期間は、できるだけ短くできるに越したことはありません。

延ばすべきは健康寿命

厚生労働省の公表によると、介護を受けたり寝たきりになったりせず日常生活を送れる期間を示す「健康寿命」は、2016年は男性72.14歳、女性74.79歳でした。

前回(2013年時点)と比べて男性が0.95歳、女性は0.58歳延び、平均寿命との差も男女とも縮小しました。平均寿命よりも健康寿命の延び率が高く、健康に過ごすことのできる期間が長くなっていることは大変望ましいことです。

この傾向を維持し続けるためには、具体的にどんな方法があるのでしょうか。

平成30年9月の厚生労働省「健康日本21(第二次)」中間報告書では、健康寿命を延ばすことと同様に、生活習慣の改善および社会環境の改善を目標として次の6つの分野を掲げています。

・栄養・食生活

・身体活動・運動

・休養

・飲酒

・喫煙

・歯・口腔の健康

幸い上記6つは、実は自らの心がけしだいで取り組むことができます。栄養バランスの良い食事をとり、運動をして、適度な休養をとり、飲酒・喫煙は控えめにして、歯科検診へ定期的に通う、というものです。

運動はジムなどに通う時間とお金を遣わずとも、毎日通勤時に歩く、階段を使うなどの心がけしだいで、日々少しずつでも行うことができます。

要介護になると費用は何倍?

公的な介護保険では、要介護認定を受け、必要に応じて一定の保険金の支給がありますが、介護の度合いにより、その支給額も変わってきます。

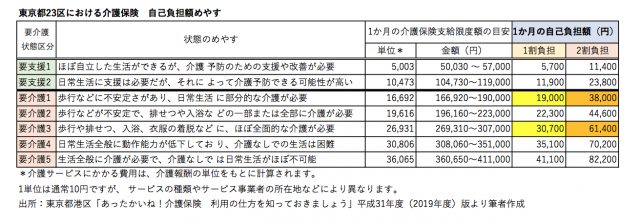

高齢になれば何らかの介護が必要になる可能性があるので、例えば、歩行などに不安定さがあり、日常生活に部分的な介護が必要な場合(要介護1)を見てみましょう。

公的介護保険の利用限度額を上限まで利用すると、東京都(23区)での1ヶ月の自己負担額は、およそ1万9000円(1割負担の場合)程度です。これに加えて、利用限度額を超えて利用するものがあれば、その分は全額自己負担(10割負担)になります。

仮に病気などで健康状態が悪化して、歩行や排せつ、入浴、衣服の着脱などに、ほぼ全面的な介護が必要(要介護3)になった場合は、公的介護保険の利用限度額を上限まで利用すると、東京都(23区)での1ヶ月の自己負担額は、およそ3万700円(1割負担の場合)程度です。

要介護1の場合と比べて、1ヶ月およそ1万2000円の増加です。全額自己負担分も加えるなら、さらに費用差は拡大する可能性もあります。

要介護の度合いが上がれば上がるほど、自己負担金額も上がっていきます。

ただし、所得などに応じて「高額介護(介護予防)サービス費1ヶ月の自己負担上限額」の制度もあますので、1ヶ月の費用負担に一定の上限は設けられています(詳しくはお住まいの市区町村にお問い合わせください)。

いずれにせよ、要介護にならない期間、あるいは要介護になったとしても要介護度合が低い期間、などが長ければ、費用面から考えても負担が少なくなる可能性があります。

将来の備えと考えて、コツコツ生活習慣の改善を、できることから今すぐ始めてみてはいかがでしょうか。来る老後への備えを始めるには、早すぎるということはありませんし、遅くてもしないよりはずっと良い結果に結びつくはずです。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士

関連記事

長生きはリスクといわれる時代 トンチン年金はお得なのか

あなたは何歳まで生きる予定ですか。長生きはリスクって言われますが、なぜ?

年金で生活する期間は男性で16年、女性で22年間 今からできる備え

この記事に関連するニュース

-

パワーカップルで世帯年収「1000万円」です。たくさん稼いで「年金」も多くもらえるなら、貯金は「1000万円」でも大丈夫ですよね?

ファイナンシャルフィールド / 2024年7月21日 5時0分

-

【年金繰上げ受給体験談】60歳から年金を繰上げ受給「一生24%減額となりますが、迷いはなかった」

オールアバウト / 2024年7月3日 18時30分

-

老後の年金は「月14万円」です。なんとか生活できる額ですが、節約しても「医療費」がかかると聞きました。実際どのくらいかかるのでしょうか?“自己負担”は少ないですか…?

ファイナンシャルフィールド / 2024年7月3日 4時40分

-

「老後に貯金が必要」は大ウソ…和田秀樹「死ぬまで人生を楽しむために本当に必要な"たったこれだけの金額"」

プレジデントオンライン / 2024年6月28日 15時15分

-

実はこんなにお金がかかるなんて衝撃!「老後破産」を招く6つの理由と対策【介護アドバイザーが解説】

オールアバウト / 2024年6月27日 21時50分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2平日は毎日「レッドブル」を飲んでいます。「1日の飲料代」として高すぎますか? また、体への悪影響はないでしょうか?

ファイナンシャルフィールド / 2024年7月20日 3時20分

-

3みなとみらいに爆誕「巨大フードコート」のスゴさ 「ワールドポーターズ」で世界の味を楽しめる

東洋経済オンライン / 2024年7月21日 12時0分

-

4【インプラント治療】どの歯科医師、歯科医院を選べばいいか?「“楽で簡単な治療”と広告でアピール」「治療費が安すぎる」には要注意

NEWSポストセブン / 2024年7月21日 11時14分

-

5新型コロナワクチンの定期接種、10月から開始…全額自己負担の任意接種費は1万5000円程度

読売新聞 / 2024年7月21日 19時21分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください