不動産所得について(2) ~損益通算と注意事項~

ファイナンシャルフィールド / 2020年2月13日 10時10分

不動産所得の税務を考える際、不動産所得が赤字になった場合、ほかの所得と損益通算ができることを忘れてはいけません。損益通算のやり方、注意事項等について解説したいと思います。

不動産所得の損益通算の効果

個人の所得税を計算する場合、不動産所得に生じた赤字はほかの所得と損益通算をすることができます。その結果、全体として所得が減少するため、税額が少なくなる節税効果が生まれます。

その1で述べたように、不動産所得の必要経費には実際の支出を伴わない減価償却費や住宅ローンの利子等が認められているため、キャッシュ・フローの流出を伴わずに、不動産所得が赤字になり節税効果をもたらすことがあります。

またフローである不動産所得は赤字になっても、ストックである投資した不動産価格が上がっていることもあるので、必ずしも不動産投資で「損」をしたために節税できるわけではありません。それが不動産投資の特徴です。

これは不動産投資における重要なポイントなのできちんと認識しておく必要があります。

不動産所得における赤字とは?

不動産所得における赤字とは、総収入額-必要経費がマイナスになることです。

住宅ローンの利子の必要経費への算入について

「不動産所得の金額の計算上必要経費に算入した土地等を取得するために要した負債の利子に相当する部分の金額」は損益通算の対象になりません。

住宅ローンを借り入れる場合、土地代と建物代の両方に対して借り入れるので、土地代と建物代をきちんと区分して、建物代にかかる住宅ローンの利子だけを必要経費に算入する必要があります。

土地代と建物代の区分の仕方は次の通りです。

土地代と建物代が明確に区分されている場合はその区分によります(分譲マンションや一戸建てなどは、消費税額から建物代を算出することができます)。土地建物の一括取引で区分が明確でないときは、時価を基準に合理的に区分します。

給与所得と不動産所得の損益通算の具体例

それでは、損益通算の例を挙げてみましょう。

1.投資不動産概要

次の条件で投資用不動産を購入し、賃貸に出したとします。

(1)物件

東京近郊

木造2階建て 一戸建住宅 3LDK

(2)購入条件

購入価格 4500万円(新築)

頭金 1500万円

住宅ローン 3000万円

諸費用 300万円

耐用年数 22年(木造)

建物価格 2420万円 全体の54%

減価償却費(定額法) 110万円

(3)賃貸条件

賃貸価格 年156万円(月当たり13万円)

賃貸管理業者手数料 年 7万2000円

賃貸時期 住宅ローン返済1年目

(4) 住宅ローン条件

期間 30年

金利 年利2.0%(固定金利)

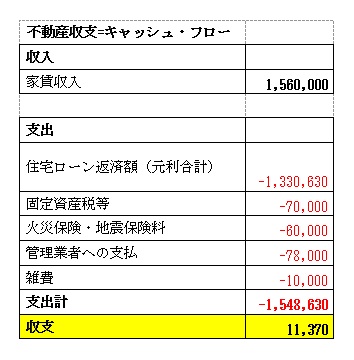

2.不動産収支 キャッシュ・フロー

上記の場合、不動産投資に関するキャッシュ・フローは次の通りです。

年間家賃収入156万円に対し、年間支出154万円8630円で、1万1370円の黒字になっています。

3.不動産所得

不動産所得はどうなるでしょうか?不動産所得の経費として、建物の減価償却費と住宅ローンの金利を加えることができます。

その結果、不動産所得は年間収入156万円に対して、年間経費は179万6560円となり、23万6560円の赤字になります。年間経費179万6560円のうち、減価償却費が110万円と61%を占めています。

これが不動産所得を赤字にする原因ですが、その1で述べたように、減価償却費は支出を伴わない経費なので、キャッシュ・フローを圧迫することはありません。

注)

1. 減価償却費の計算方法は次の通り

2420万円*1÷22年*2=110万円

*1 建物購入価格 *2 木造家屋の法定耐用年数

2.不動産所得として計上する住宅ローンの返済額(利息)の計算方法は次の通り

59万3266円×2420万円*1/3000万円*2=47万8560円

*1 建物購入価格 *2 住宅ローン借入総額

4. 給与所得との損益通算

給与所得(例:課税所得金額384万円)との損益通算は次の通りとなります。

給与所得 課税所得金額 384万円

不動産所得 △23万6560円

損益通算後の所得 360万3440円

不動産投資による節税額

△23万6560円×(所得税20%+住民税10%)=△7万968円

所得税・住民税を合わせて、7万968円の節税ができました。

しかもそれは、不動産事業自体が赤字であるからできた節税ではなく、減価償却費という実際の支出がないにもかかわらず、必要経費として認定される項目のおかげでできた節税ということができます。

まとめ

その1・その2を通じて、不動産所得とは何か、不動産投資の特性について解説してきました。

不動産はいったん物件を購入してしまえば最低限の手間で済む投資なので、給与生活者の方の副業としても注目されています。ご興味ある方は不動産投資を考えてみてはいかがでしょうか。

[引用・参考]

国税庁「No.2250 損益通算」

国税庁「No.1391 不動産所得が赤字のときの他の所得との通算」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

関連記事

不動産所得について(1) ~概要と計算方法~

不動産投資の「5棟10室基準」ってどんな基準なのか解説

投資用にマンションの一室を買いたい。不動産投資のメリット・デメリットって?

この記事に関連するニュース

-

「安い土地を買って高い建物を建てる」→節税効果はMAXだが…孫の代まで迷惑が降りかかる「トラブルの種」に。いったいなぜ?【不動産投資のプロが解説】<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 7時45分

-

これで定年後にいくら稼いでも「年金を満額」もらえる…コンサルタント直伝「多くの人が知らないお得な働き方」

プレジデントオンライン / 2024年7月10日 9時15分

-

リノベーション投資判断システム「RETURN PICKS」を新たにリリース賃貸管理会社の不動産オーナーへのリノベーション提案の質を上げ効率化可能

PR TIMES / 2024年7月5日 15時45分

-

住宅と定年時貯蓄金約3,000万円が形成されるハイブリッド住宅スタート

PR TIMES / 2024年7月4日 13時15分

-

NHKが34年ぶりの「赤字」でも止まらない肥大化 総資産の6割超を現預金と有価証券が占めている

東洋経済オンライン / 2024年7月4日 8時0分

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

3サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

-

4ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

-

5物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください