【おさらい】全国一律料金ではない! 地震保険の「地域格差」とは?

ファイナンシャルフィールド / 2020年2月16日 3時0分

2019年も多くの自然災害がありました。阪神・淡路大震災をきっかけに制定された「被災者生活再建支援法」には、被害を生じさせる異常な自然現象として、暴風、豪雨、豪雪、洪水、高潮、地震、津波、噴火などが挙げられています。

幅広くカバーする保険でも補償してくれない自然災害とは?

こうした自然災害への備えとして、加入している火災保険がもしも住宅総合保険タイプ、つまり住宅を取り巻くさまざまなリスクを総合的に補償するものであれば、住まいへの損害をかなりカバーしてくれる場合があります。

しかし、住宅総合保険タイプであっても補償してくれない自然災害があります。それは、噴火、津波、そして地震です。これらを原因とする火災・損壊・埋没・流失による損害を補償してもらうには、地震保険に加入することが必要なのです。

こんなに多く発生している地震、その備えになるのが地震保険

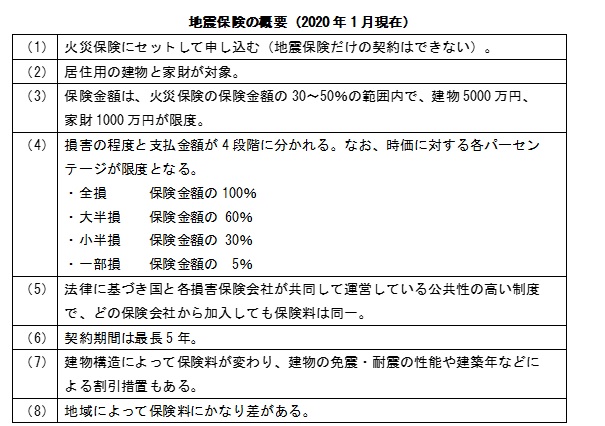

ところで日本の地震ですが、2019年12月の発生数は何と140でした(※1)。日本全国のどこかで1ヶ月の間にこんなにたくさん発生しているとは、少し驚きです。このように多発している地震への備えとなるのが地震保険ですが、現在の概要は次のとおりです。

(出典)筆者取りまとめ

地震保険の「地域格差」とは?

最後の(8)に「おやっ」と感じるかもしれません。地震保険が発足したのは1966年で半世紀以上の歴史がありますが、当初から地域による地震発生リスクの差を3段階に分けて保険料を設定していました。

その後、政府の地震調査研究推進本部が公表する「確率論的地震動予測地図」(※2)をもとにした地震被害予測に基づいてリスク差を設定して保険料を算定することになっています。

現在では、47都道府県が【1等地(リスク最小)】27、【2等地】12、【3等地(リスク最大)】8の3つに分けられています。

2011年の東日本大震災を踏まえて地震のリスク予測内容が見直された結果、地震保険料は全国平均で大幅な値上げが必要な状況でしたが、激変緩和のために3回に分けて改定されることになりました。

第1回の改定は、【2017年1月1日(保険始期)以後の契約】に適用され、全国平均5.1%の値上げとなりました。最大引上率+14.7%の一方、最大引下率▲15.3%もあるなど、都道府県や建物構造で大きなバラつきがありました。

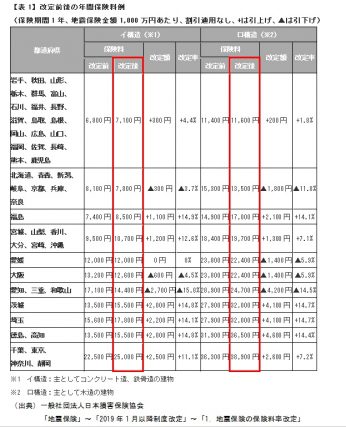

また第2回は、【2019年1月1日(同)以降の契約】に適用されました。全国平均3.8%の値上げで、最大引上率+14.9%、最大引下率▲15.8%。リスクの見直しで料率が大幅に増えるところには、激変緩和措置として引上率に上限を設けたため、同じ等地でも保険料が異なる場合があります。

第2回の改定前後の状況を示したのが【表1】です。

イ構造で約3.5倍、ロ構造で約3.4倍の差がつき、地震保険金額1000万円でイ構造の場合、1年間の保険料は7100円から2万5000円までの大きな格差があるのです。

第3回の改定時期や改定率は未定とされていますが、これまでのペースを踏まえると、2021年1月に実施されても不思議ではないでしょう。

長期契約の割引も縮小傾向

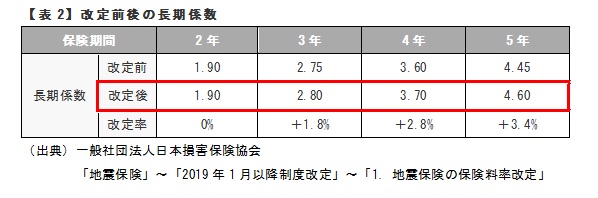

そして第2回の改定では、長く続く低金利状況を踏まえ、保険期間が2年~5年の契約について保険料を一括で支払う場合に適用する長期係数が、【表2】のように見直されました。

保険期間5年の割引率は、改定前の11%(1-(4.45÷5))から8%(1-(4.60÷5))へと後退しました。次の改定時にさらに見直しされないとは断言できません。

まとめ

次の改定時も全国平均では値上げでしょうが、都道府県レベルでは値上げと値下げのところがまだら模様であるところが気になるところ。

次も大きな値上げが予想される場合には、その前に長期契約をして改定前の安い料率と高い割引率を長く活用することがおトクになります。逆に値下げが期待できる場合には、その前は短期契約にしておいて様子を見ることも一考です。

このように地震保険料の「地域格差」には、経済活動などに見られる地域格差とはまったく別の様相や事情が横たわっているのです。

出典:

(※1)一般財団法人日本気象協会「地震情報」~「過去の地震状況」

(※2)地震調査研究推進本部「この図について」「「確率論的地震動予測地図」とは」

執筆者:上野慎一

AFP認定者,宅地建物取引士

関連記事

あなたの実家は大丈夫? 自然災害に備えて、火災保険の補償範囲を確認しておこう

保険料の高い地震保険…。やっぱり入っておいた方がいいの?

火災保険の2つの違い。台風被害は風災と水災でプランが分かれる?</a

この記事に関連するニュース

-

実はタワマンにもある「水害リスク」。高層階なら浸水の心配はないが…過去には下水が溢れ出す事態も

日刊SPA! / 2024年7月11日 15時52分

-

お住まいの地域の水害等リスクの把握と備えのために「水災等地確認マップ」リリースのご案内

PR TIMES / 2024年7月1日 19時45分

-

自動車保険参考純率 改定のご案内

PR TIMES / 2024年6月28日 16時45分

-

ソニー損保の新ネット火災保険、“丁目単位”の水災リスク細分による合理的な保険料実現と、ご契約手続時の建物登記情報入力の自動化による利便性向上の取組み

PR TIMES / 2024年6月26日 17時45分

-

無事故無違反です。「なんで保険料が値上がりするのですか?」 3年連続で引き上げ!? どんな背景があるのですか? 不正請求受け、疑問視する声も

くるまのニュース / 2024年6月26日 9時10分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2平日は毎日「レッドブル」を飲んでいます。「1日の飲料代」として高すぎますか? また、体への悪影響はないでしょうか?

ファイナンシャルフィールド / 2024年7月20日 3時20分

-

3みなとみらいに爆誕「巨大フードコート」のスゴさ 「ワールドポーターズ」で世界の味を楽しめる

東洋経済オンライン / 2024年7月21日 12時0分

-

4【インプラント治療】どの歯科医師、歯科医院を選べばいいか?「“楽で簡単な治療”と広告でアピール」「治療費が安すぎる」には要注意

NEWSポストセブン / 2024年7月21日 11時14分

-

5新型コロナワクチンの定期接種、10月から開始…全額自己負担の任意接種費は1万5000円程度

読売新聞 / 2024年7月21日 19時21分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください