年金の繰り下げ受給は得なの?損なの? FPが解説!

ファイナンシャルフィールド / 2020年2月17日 23時15分

リタイア後の生活の元手は、年金と退職金・積み立てた金融資産の取り崩しである人が多いと思いますが、その年金の「繰り下げ受給」をご存じでしょうか。 年金の「繰り下げ受給」とは、年金を繰り下げ受給することによって、受け取る年金額を増やせるというものです。長生きするといわれる時代ですから、繰り下げ受給のしくみを確認し、学んでいきましょう。

年金の受給年齢と繰り上げ・繰り下げ制度

年金の受給年齢の「繰り上げ」と「繰り下げ」制度は、下表のとおりになっています。

*1男女・生年月日によって異なる

*2昭和16年4月2日以降生まれの場合に適用される率

(昭和16年4月1日以前生まれの場合は、1ヶ月に付き1%程度の増額がありました。)

年金の繰り下げ受給制度には、いくつかの注意点があり、実際の受給に関係がありそうな事項を挙げてみます。なお、今回は「繰り下げ」に焦点を当てて説明をすすめます。

(1)国民年金と厚生年金のどちらか片方だけを繰り下げることもできます。

(2)配偶者加給年金と振替加算は、繰り下げしても増額されません。

配偶者加給年金:配偶者が65歳の基礎年金を受給するまで支給される、いわば家族手当です。

振替加算:加給年金が終了した後に配偶者に給付される年金です(生年月日によって金額が異なります)。

(3)70歳以降までの繰り下げを希望しても、それ以上の繰り下げはできず、70歳時点での増額率(42%*3)にとどまります。

*3 42%=0.7%×12ヶ月×5年(65歳から70歳までの5年間)

(4)65歳~66歳になる間(繰り下げ受給待機期間)に、遺族基礎年金、障害基礎年金を受給した場合は、その時点で繰り下げ請求をするか、本来の65歳からの受給にさかのぼるかの選択になります。

ほかにも、例外的な注意点がありますが、ここでは多くの方が該当しそうな項目に限りました。実際に繰り下げ受給をする場合は、各市町村などにある日本年金機構の「年金事務所」で、例外的なケースも含めて確認するのがよいでしょう。

繰り下げ受給の計算例

繰り下げ受給をした場合の年金の増額率は毎月0.7%ですが、何年間受け取れるかによって受給総額は変わってきます。また、配偶者との年齢差によっても受給額が変わります。ここでは、2つの事例で総受給額(受給開始から終了(死亡)までの累計受給額)を計算してみましょう。

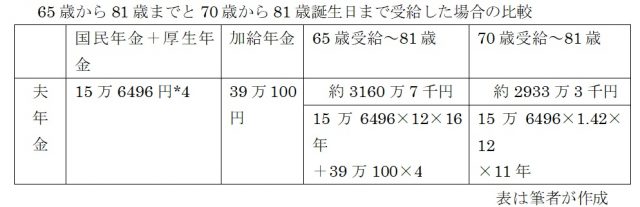

モデル受給者1

夫 65歳 37年厚生年金加入

妻 61歳 国民年金のみ

*4 2人分の国民年金と厚生年金を合計した標準的な年金額22万1504円(月額)から、1人分の国民年金6万5008円を差し引きした額((※2)に基づく)

・65歳から受給をした場合は、受給期間は16年間となり受給総額は約3160万円となります。

・70歳からの繰り下げ受給の場合は、期間は11年間で受給総額は約2933万円になります。

・夫婦の年齢差が4歳ですから、70歳から受給の場合は、妻は66歳になっているので、加給年金は受給できません。

このケースの場合は、65歳からの受給より、70歳からの繰り下げ受給の方が少ないことになります。

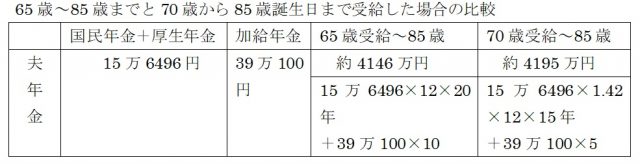

モデル受給者2

夫 65歳 37年厚生年金加入

妻 55歳 国民年金のみ

・この場合は、65歳からの受給で約4146万円、70歳からの受給にすると約4195万円で、繰り下げた方が受給総額は多くなります。

・夫婦間の年齢差が10歳あるので、夫70歳時は妻の年齢は60歳ですから配偶者加給年金が適用になり、受給できます。

繰り下げ受給の判断のポイント

上の計算例は一例で、配偶者の年金加入状況も専業主婦中心から大きく変わりつつありますが、現在の標準モデル(夫40年就業、妻専業主婦)で考える場合は、繰り下げ受給の効果(損得)の判断には次のことが関係するのを知っておくと良いのではないでしょうか。

まずは、何歳までのライフプランにするのかということです(この例では、モデル1は男性の現在の平均寿命を想定しました)。端的にいいますと、長生きすれば、繰り下げ受給の効果を得ることができます。また、夫婦間の年齢差も影響しますが、年齢差がある場合は、(厚生年金受給者に付加される)加給年金が長く受給できますので、65歳からの受給と繰り下げ受給の差は少なくなることが一般的です。

結局、繰り下げ受給はどうすれば良いのか

・繰り下げ受給時の増額率だけで判断しない

繰り下げ率×年数に基づく増額率だけで判断せずに、繰り下げしない場合と、繰り下げ時の受給期間を通算しての総受給額を比較・確認するのがよいでしょう。

ただし、例えば65歳~70歳までの期間に、十分なほかの収入が見込める場合は、繰り下げ受給を選択して、受給時の年金額を最大化するのは、良い選択といえます。

・自分の健康状態を見極める

最終的には、自身の健康状態によって受給期間は左右されますので、それと家計の収支状況を勘案して、より安全な選択を総合的に決めるのがよいのではないでしょうか。

まとめ

現在の受給繰り下げ年齢の上限70歳を、75歳まで延ばす議論がありますが、ここまで見てきましたように、繰り下げ受給は必ずしも有利な選択肢というわけではありません。また、現在、繰り下げ受給を選択する人の率も1%程度にとどまっています(※3)。

65歳~70歳でも十分な収入が見込める人や、同期間を過ごす十分な収入や金融資産がある人以外は、慎重な判断が求められるところと思われます。

出典

(※1)日本年金機構 老齢基礎年金の繰下げ受給

(※2) 厚生労働省 「平成 31 年度の年金額改定についてお知らせします」

(※3) 厚生労働省年金局 雇用の変容と年金

※2020/2/19 内容を一部修正させていただきました。

執筆者:植田英三郎

ファイナンシャルプランナー CFP

関連記事

リタイヤ後に収入を増やすコツ! 公的年金の繰り下げ受給について解説

【相談】年金の繰り下げって本当にお得なのですか?

年金の「繰り下げ受給」 3つの落とし穴

外部リンク

この記事に関連するニュース

-

80歳以上長生きするなら年金は69歳受給開始がお得…いつ受け取ればいいか一目瞭然の「損益分岐点一覧表」

プレジデントオンライン / 2024年7月18日 8時15分

-

申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

年金の受給を「70歳」にすると年金額が42%増える!?65歳と70歳の受給額を比較するとどうなる?

ファイナンシャルフィールド / 2024年7月8日 4時40分

-

知っていたらもっと早く仕事を変えたのに…65歳以上も働き続けることで減額されてしまう「年金の落とし穴」

プレジデントオンライン / 2024年7月5日 9時15分

-

来年、65歳で定年退職を迎えるのですが、生活費が心配です。年金の繰下げ受給はしたくないのですが、ほかによい方法はないでしょうか?

ファイナンシャルフィールド / 2024年6月26日 23時0分

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

3サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

-

4ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

-

5物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください