106万円の壁を超えても働くべき?社会保険加入のメリットとは

ファイナンシャルフィールド / 2020年2月22日 10時15分

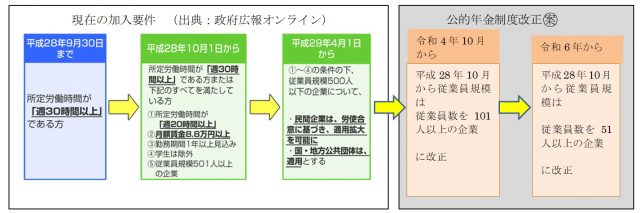

短時間労働者の社会保険(健康保険と厚生年金保険)加入が義務付けられる企業を増やす政府案が2019年11月15日に公表されました。 これによると、週20時間以上30時間未満のパート社員が社会保険に加入する企業の規模が現行の501人から51人以上に引き下げられて社会保険加入の対象者が広がることになります。 パート先の会社がこれに当てはまると、これまで社会保険に加入しなくて済んでいた方も加入することになり、手取りが減ってしまうという106万円の壁の問題に直面します。この壁にどう挑むのが得なのでしょうか。

政府案の概要

政府の「公的年金制度改正案」によると、週20~30時間勤務のパート社員を社会保険加入とさせなければいけない企業規模の要件が501人以上(現在)→101人以上→51人以上と段階的に引き下げられることになります。

社会保険加入の二大メリット

社会保険に加入すると「手取りが減る」といって嫌がる方も多いようですが、メリットもあります。

(1)将来受け取る年金が増える。

出典:政府広報オンライン

厚生年金保険料は給料から天引きされますが、支払った保険料は年金として約17年受給すると回収できます。

(2)健康保険の「傷病手当」を受給できる。

業務外の事由で病気やけがで仕事ができなくなった場合、最長1年半、給料の3分の2を手当てとして受け取ることができます。もし会社を退職しても、一定の要件を満たしていれば傷病手当は引き続き支給されます。働けなくなったときの力強い保険です。

収入の壁

パート収入を考えるに当たっては、いくつかの壁があります。その影響を考えて、どれくらい働くかを考える必要があります。

(1)103万円の壁(所得税の壁)

収入が103万円(給与所得控除65万円+基礎控除38万円)を超えると所得税が発生します。さらに、配偶者の会社の家族手当がなくなる場合もあり、家計に大きく影響することもあります。

(2)106万円の壁(社会保険加入の壁)

社会保険適用拡大により平成28年からできた壁です。週20時間以上働いて、収入が106万円(月額8万8000円)以上の場合社会保険に加入することになる会社では、保険料天引きで手取り賃金が減額となります。冒頭で述べたように今回の公的年金改正では、対象となる会社がさらに拡大されることが検討されています。

(3)130万円の壁(扶養の壁)(従来の社会保険の壁)

収入が130万円を超えると、被扶養者は扶養者の社会保険上の扶養から外れます。この場合には、国民年金・国民健康保険に加入するか、パート先で社会保険に加入するかのどちらかになります。

(4)150万円の壁(配偶者特別控除の壁)

配偶者の所得控除に関する壁です。収入が150万円以下の場合、配偶者特別控除は配偶者控除と同額ですが、150万円を超えると201万円まで段階的に控除額が縮小し、その分、配偶者の所得税が増えてしまいます。

*配偶者の合計所得が900万円以下の場合、配偶者控除38万円。1000万円超の場合、配偶者控除はありません。

会社が適用事業所になったとき、106万円の壁を超えて働くかどうか

国民健康保険、国民年金の保険料を支払っていた方(第1号被保険者)は、社会保険になると可処分所得が増え、給付等の条件も良くなります。(自営業者の妻など)

例えば、サラリーマンの奥さんで、130万円以下に調整して夫の扶養に入っていた方(第3号被保険者)は、保険料負担の分の手取り収入が減少します。

この場合、

(1)勤務時間を減らして106万円以内に調整する

(2)手取りは減るけど諦めて今まで通り働く

(3)保険料分をカバーするために勤務時間を増やす

(4)従業員の少ない会社に転職して130万円以内で働く

など、自分に合う働き方を考えなくてはなりません。

まとめ

社会保険は保険料を労使で折半していることもあり、国民年金、国民保険と比べると内容が充実しています。万一の病気やけがで働けなくなるリスク、また、年金給付が増額されるメリットなどを考えると社会保険の加入は前向きに検討していいと思います。また、政府が適用企業の範囲を段階的に広げるのは、会社負担が重いためです。

従業員は多いのに「手取りが減るので、20時間未満に調整しましょう」とアナウンスする会社よりは、パートの社会保険加入をすすめる会社の方が良好な経営状況で、今後も安心して働ける会社であると前向きに考えることができるのではないでしょうか。メリット、デメリットを理解しあなたに合った働き方を見つけましょう。

出典 政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象が広がっています。」

執筆者:宿輪德幸

CFP(R)認定者、行政書士

関連記事

パート主婦が厚生年金に加入すると将来の年金はいくら増える?具体的に計算してみた

夫の扶養に入る?入らない?パート主婦が気を付ける「〇万円の壁」とは

最低賃金アップしたのに、扶養から外れて支出増。パートするなら知っておきたい、税金・社会保険の壁とは?

この記事に関連するニュース

-

夫の扶養に入っており「年間で130万円までしか稼いじゃダメ」といわれています。控除の節税効果ってそんなに高いのですか?

ファイナンシャルフィールド / 2024年7月21日 9時0分

-

妻はパートで年収120万円ですが、パート仲間から「10月に扶養から外れるかもしれない」と聞いたそうです。妻に仕事をセーブしてもらうべきですか?

ファイナンシャルフィールド / 2024年7月10日 10時20分

-

「扶養」が外れてお得になるのは、年収いくらから? 周りで扶養から外れる人が多いのですが、外れたもの勝ちなのでしょうか?

ファイナンシャルフィールド / 2024年7月9日 9時10分

-

【扶養の境界線】子どもが小さくパートの時間をあまり増やせません。扶養内の「月8万円」から「月10万円」に少し増えた場合、手取りはどのくらい増えますか?

ファイナンシャルフィールド / 2024年6月25日 3時0分

-

夫の「扶養内」で働いています。時給アップすると時間数を減らさないといけません。「そのままの時給」で働いたほうがよいでしょうか?

ファイナンシャルフィールド / 2024年6月23日 2時10分

ランキング

-

1「健診でお馴染み」でも、絶対に"放置NG"の数値 自覚症状がなくても「命に直結する」と心得て

東洋経済オンライン / 2024年7月21日 17時0分

-

2平日は毎日「レッドブル」を飲んでいます。「1日の飲料代」として高すぎますか? また、体への悪影響はないでしょうか?

ファイナンシャルフィールド / 2024年7月20日 3時20分

-

3新型コロナワクチンの定期接種、10月から開始…全額自己負担の任意接種費は1万5000円程度

読売新聞 / 2024年7月21日 19時21分

-

4みなとみらいに爆誕「巨大フードコート」のスゴさ 「ワールドポーターズ」で世界の味を楽しめる

東洋経済オンライン / 2024年7月21日 12時0分

-

5Q. 雷が鳴っている間、コンセントに繋がなければノートパソコンを使っても大丈夫ですか?

オールアバウト / 2024年7月19日 21時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください