満期保険金の受け取りは、〈一時金〉と〈年金〉どっちがお得?

ファイナンシャルフィールド / 2020年3月15日 10時0分

保険金は受け取り方法で税金が変わります。満期保険金が所得税の課税対象となる場合、一時金で受け取れば一時所得、年金で受け取れば雑所得になります。 一時所得と雑所得とでは課税対象となる金額の計算方法が異なります。どのように違うのかを知り、お得なほうを選びましょう。

満期保険金の税金

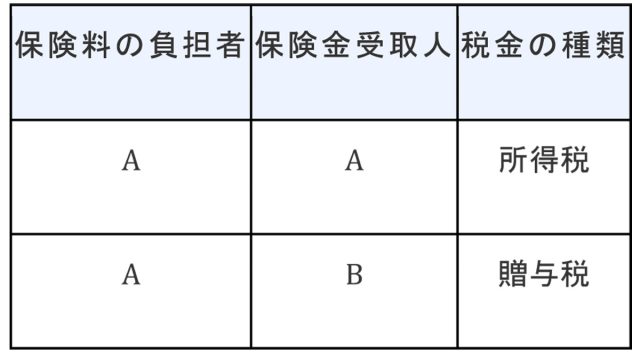

生命保険の保険金(死亡保険金・満期保険金・年金)などを受け取った場合、契約者・被保険者・受取人の関係によって、所得税、相続税、贈与税のいずれかが課税されます。

契約者と満期保険金受取人が同一人の場合、受け取る満期保険金は一時所得または雑所得として所得税・住民税の課税対象です。同一人でない場合は贈与税の課税対象となり、満期保険金が110万円(基礎控除額)を超えた場合に贈与税がかかります。

なお、契約者と満期保険金受取人が同一人の場合でも「金融類似商品」に該当する場合は、源泉分離課税となり源泉徴収だけで課税関係が終了します。

例えば、5年以内に満期になる一時払養老保険などが金融類似商品に当たります。また、5年を超える契約でも、一時払養老保険、一時払変額保険(有期型)、一時払の個人年金保険や一時払の変額個人年金保険(いずれも確定年金の場合)を、契約から5年以内に解約した場合も金融類似商品と同様の取り扱いとなります。

満期保険金の税金

満期保険金が一時所得になる場合

満期保険金を一時金で受け取る場合は、一時所得になります。

一時所得の金額は、満期保険金および配当金の合計額から、自分が払い込んだ保険料の総額を差し引き、そこから特別控除50万円を差し引いた金額です。そして、課税の対象となるのはこの金額をさらに2分の1にした金額です。課税一時所得の金額の計算式は以下のとおりです。

課税一時所得の金額=(満期保険金+配当金-払込保険料総額-特別控除50万円)×1/2

例えば、満期保険金が200万円、払込保険料総額100万円の場合、一時所得は50万円で、課税対象となる金額は25万円です。

満期保険金が雑所得になる場合

満期保険金を年金で受け取る場合は、公的年金等以外の雑所得になります。同年中に受け取った年金額から、その年金に対応する払込保険料を差し引いた金額が雑所得の金額となります。

なお、年金を受け取る際、原則として所得税が源泉徴収されます。雑所得の計算式は以下のとおりです。

その年に支払いを受ける年金の額-(その年に支払いを受ける年金の額×支払保険料総額/年金の支払総額)=雑所得

満期保険金の受け取りは、一時金と年金どっちがお得?

見てきたように、満期保険金を一括で受け取る場合、課税対象となるのは、満期保険金から払い込んだ保険料と特別控除50万円を差し引き、さらにこの金額を2分の1にした金額です。

一時所得には、特別控除と「半額」の特典があるので、税金的には満期保険金を年金で受け取るよりは一時金で受け取るほうがお得といえます。

給与所得および退職所得以外の所得金額が20万円を超えるときなどは、確定申告をする必要がありますので忘れずに申告しましょう。では、年金で受け取るメリットはないのでしょうか。年金で受け取る場合は一時金で受け取るよりも受取総額が多くなります。

執筆者:新美昌也

ファイナンシャル・プランナー

関連記事

満期保険金を受け取ったら確定申告は必要? ペナルティーを受けないために知っておきたいこと

生命保険は契約形態で税金が変わる? 損をしないために仕組みを理解しておこう

入院給付金や介護保険には税金がかからないって、本当?そんな方法あるの?

外部リンク

この記事に関連するニュース

-

もうすぐ定年です。「年金」と「配当金」で生活しようと考えているのですが、年金受給中の所得税や住民税は非課税ですか?

ファイナンシャルフィールド / 2024年9月17日 7時0分

-

iDeCoや NISA に影響は? 自民党総裁選で話題「金融所得課税を強化すべき」の意味

MONEYPLUS / 2024年9月10日 7時30分

-

【知らないと損してるかも】会社から「退職所得の受給に関する申告書」を提出するように言われましたが提出したほうがよいのでしょうか?

ファイナンシャルフィールド / 2024年9月9日 1時0分

-

定年を迎える前に絶対知っておきたい。退職金は「一時金」で受け取るのと「年金」で受け取るのとではどちらがお得?

ファイナンシャルフィールド / 2024年8月30日 4時30分

-

年金の手取り額を見て「なんで?!」ねんきん定期便の記載額より少ない。FPが年金の仕組みを解説

ファイナンシャルフィールド / 2024年8月22日 10時10分

ランキング

-

1あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

2「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

3ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

46時間睡眠を続けた人の脳は「ワインを2~3杯飲んだ状態」と同じ…「昼休みも仕事する人は危険」といえる理由

プレジデントオンライン / 2024年9月20日 10時15分

-

5東京メトロは「郵政IPOの悲劇」二の舞を防げるか? 求められる戦略は

ITmedia ビジネスオンライン / 2024年9月20日 14時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください